Contributo a cura di Carlo Benetti, head of market research and business innovation di GAM (Italia) SGR S.p.A.

Una delle prime regole della finanza è che i titoli azionari devono compensare il maggior rischio rispetto a investimenti che ne sono privi (o sono comunque percepiti privi di rischio). Il premio al rischio è il differenziale che caratterizza ogni rendimento superiore a quello degli strumenti monetari, che si assumono come sicuri o 'risk-free'.

Gli anni recenti hanno però scalfito questa certezza. Per dimostrare i suoi maggiori rendimenti l’investimento azionario ha avuto bisogno di intervalli di tempo sempre più lunghi. Perché è vero che tra il 1900 e il 2016 le azioni globali sono state di gran lunga l’asset class migliore, con un rendimento annuo superiore al 5% che rende irrisori lo 0,8% del mercato monetario e l’1,8% delle obbligazioni. Ma stiamo parlando di 116 anni! Un 'lungo periodo' su cui Keynes ha già detto parole definitive.keynes

I dati storici dei premi al rischio li dobbiamo a tre professori della London Business School: Elroy Dimson, Paul Marsh e Mike Staunton. Secondo la loro analisi il migliore dei mondi possibili per un investitore sono stati gli ultimi due decenni del secolo precedente. Dal 1980 al 1999 le azioni hanno dato un sibaritico 10,6%, le obbligazioni un più che decoroso 6,6% e il mercato monetario il 2,8%.

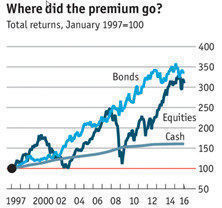

Le cose cambiano radicalmente se prendiamo un intervallo più prossimo, diciamo tra il 2000 e il 2016. In questo intervallo le azioni hanno dato un rendimento medio annuo di 1,9%, il rendimento del mercato monetario è stato pressoché zero e le obbligazioni hanno dato un rendimento del 4,8%, un risultato eccellente come il Marzemino di Don Giovanni.

Ciascuno può divertirsi a selezionare periodi diversi e vedere il comportamento relativo tra azioni, obbligazioni e mercato monetario, ma il punto non è questo. I dati raccolti dai tre professori della LBS sono relativi alle azioni globali, danno supporto statistico all’affermazione che le azioni sono adatte al lungo termine ma non rispecchiano la realtà degli investimenti. Che non sono mai 'globali' come gli indici, ma sono condizionati dalle preferenze regionali, dalla concentrazione su un dato strumento, settore o titolo, dalla consistenza nel tempo dei portafogli.

Togliamo ad esempio dalle azioni globali la borsa americana e i risultati cambiano radicalmente, in peggio. All’inizio del Novecento la borsa di Londra era la più importante del mondo, pesava il 25% della capitalizzazione globale. La borsa tedesca pesava il 13%, poco meno della borsa americana. Poi la Prima Guerra Mondiale spazzò via gli imperi europei e la Gran Bretagna si ritrovò nella inedita posizione di debitrice. Negli stessi anni in cui la borsa americana cresceva e veniva celebrata da Raskob come luogo di facile arricchimento, la borsa inglese e tedesca si ridimensionavano pesantemente, i loro investitori ne uscivano impoveriti.

Negli anni è cambiato anche il Dow Jones, l’indice più vecchio di Wall Street. Qualcuno ricorda i nomi delle maggiori società che componevano l’indice nel 1930? Ad esempio, l’American Sugar Refining, la General Railway, la Radio Corporation of America. I settori prevalenti erano l’acciaio, il chimico petrolifero, i consumi. L’affermazione “le azioni sono adatte al lungo termine” resta vera, ma ha bisogno di essere declinata, circostanziata, il “lungo termine” da solo non basta, perché nel tempo cambiano i rapporti economici tra Stati, settori, singole società. Il concetto sacrosanto del lungo termine va accompagnato con concetti altrettanto centrali come la selettività e l’analisi di merito.

Bisogna abituarsi all’idea che l’investimento azionario può dare delusioni anche in un arco di tempo congruo. Il paradosso è che “più persone ritengono che l’investimento azionario siail migliore, più le valutazioni salgono, e così diminuiscono le probabilità che le azioni sovraperformino”. Non abbiamo bisogno di leggerlo sull’Economist perché ce lo ricorda spesso il nostroPaolo Legrenzi. In questo momento, in effetti, facciamo i conti con valutazioni sopra le medie storiche, la selettività e la gestione attiva diventano preziosi alleati.

La settimana scorsa abbiamo parlato proprio di questo al GAM Equity Day. Abbiamo presentato l’opportunità di diversificare l’investimento azionario in temi regionali come i mercati emergenti e settoriali come lusso e health-care. Le valutazioni dei listini emergenti presentano ad esempio valutazioni ragionevoli rispetto ai mercati sviluppati, al Nasdaq e al più ampio Russell 2000. Dopo anni di sottoperformance hanno ancora spazio per crescere. Sempre delegando allo specialista la loro selezione, le borse emergenti presentano dividendi superiori al rendimento del decennale americano, uno spunto interessante per chi cerca fonti di reddito.

In definitiva, e in semplicità, se “la superiorità dell’investimento azionario nel lungo periodo è indiscutibile”, come sostiene Jeremy Siegel, è altrettanto indiscutibile la necessità di essere selettivi e opportunisti per evitare che il lungo periodo diventi…eccessivamente lungo.