Il 2019 è stato un anno molto favorevole per i mercati finanziari. Le principali asset class offrono ancora rendimenti positivi. Il mercato azionario dei mercati sviluppati è aumentato del 17,8%, i mercati emergenti dell'11,2%, le obbligazioni emergenti dell'11%, le obbligazioni high yield quasi del 10%, il debito investment grade del 8,7% e reddito fisso gevernativo del 5,5%. Solo la liquidità genera perdite quest'anno (-0,1%). Coloro che all'inizio dell'anno hanno deciso di rischiare nei loro portafogli sono stati lungimiranti e molto fortunati. I gestori non hanno dubbi sui motivi che hanno alimentato questi rally: la politica espansiva di inizio anno da parte della maggior parte delle banche centrali sulla scia della guerra commerciale e del deterioramento dei dati del settore manifatturiero.

La cattiva notizia è che le banche centrali hanno assunto di nuovo una forte rilevanza, che ha permesso ai mercati finanziari di recuperare e che rende la seconda metà del 2019 un periodo molto difficile per un gestore attivo sia di reddito fisso che di equity. Nel mercato obbligazionario soprattutto, perché i rendimenti sono di nuovo ai minimi

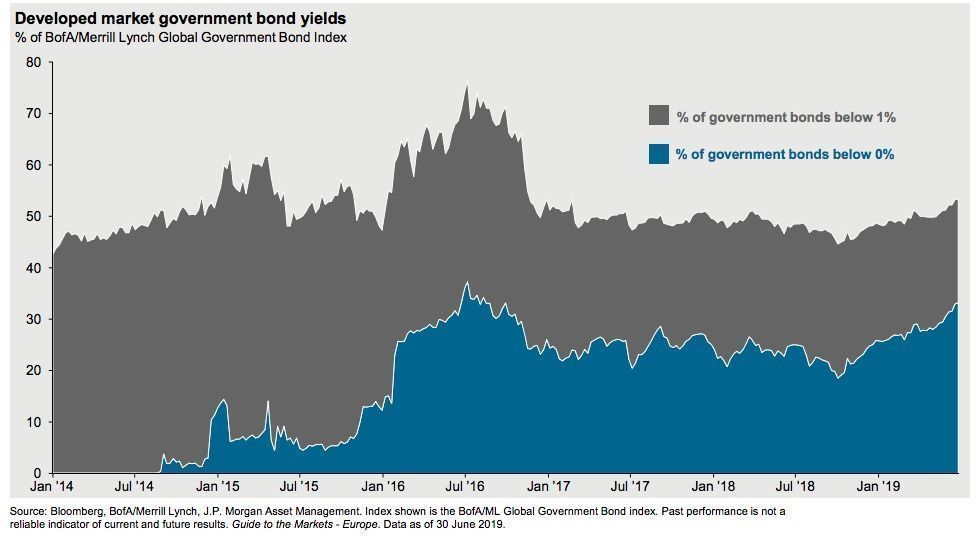

“Un 27% dell'universo globale dei titoli governativi ha attualmente rendimenti negativi, più del 10% rispetto allo scorso ottobre. Nel caso dell'Europa, il 40% del debito pubblico è attualmente quotato con un tasso negativo, tra cui il bund tedesco. Questo non è lo scenario più semplice per i gestori di reddito fisso ", commenta Lucia Gutierrez-Mellado, vicedirettore per le strategie di J.P.Morgan AM per Spagna e Portogallo (tutta i grafici pubblicati in questo articolo hanno come fonte J.P.Morgan AM).

Con la riduzione dei tassi di interesse dobbiamo ridurre l’esposizione al mercato obbligazionario? Gutiérrez-Mellado ritiene che i portafogli debbano essere più conservativi rispetto a qualche anno fa, data la consapevolezza della fase di ciclo in cui ci troviamo e dobbiamo fare molta attenzione ad apportare modifiche brusche. "Ciò che gli investitori stanno cercando di fare è stimare quale sarà l'impatto della della politica monetaria delle banche centrali”, aggiunge.

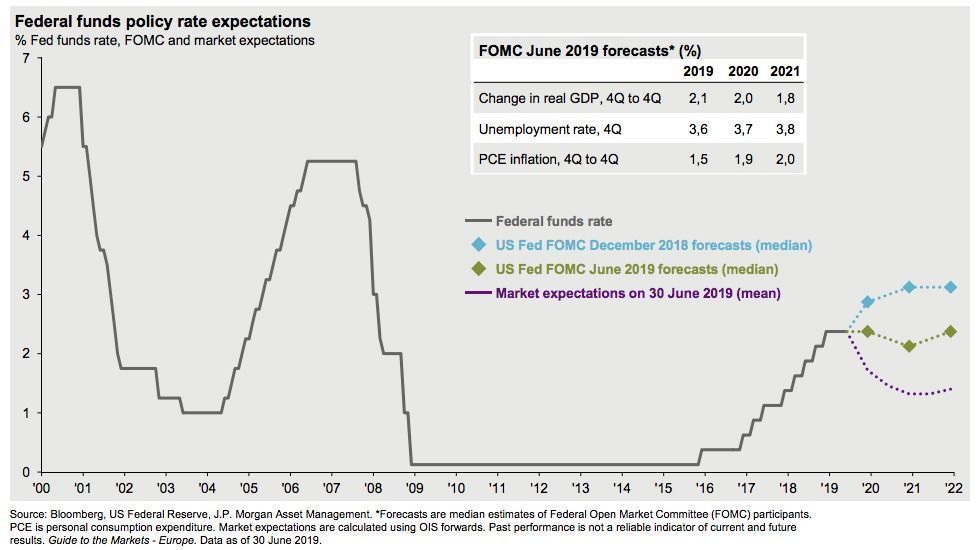

“In più occasioni il presidente della Fed, Jerome Powell, ha ribadito di considerare la riduzione dei tassi di interesse come una misura adeguata a contrastare le preoccupazioni per l’indebolimento dell’economia mondiale, le tensioni commerciali e la bassa inflazione”, ha commentato Frank Borchers, senior portfolio manager di ETHENEA. “Si è anche discusso della possibile entità del taglio, che potrebbe essere di 25 o di 50 punti base. I commenti di diversi rappresentanti della Fed e i recenti dati positivi sull’economia Usa hanno progressivamente indebolito l’ipotesi di un taglio dei tassi di 50 punti base e inducono anche noi a prevedere che sarà annunciato un taglio di 25 punti”, ha aggiunto.

Per Axel Botte, strategist di Ostrum AM (Natixis IM la Fed mira probabilmente ad evitare che il dollaro diventi la variabile di aggiustamento del ciclo economico mondiale (in un momento in cui il protezionismo di Trump ha di fatto già innalzato il valore del biglietto verde). “Una diminuzione del tasso di 50 punti base non può ottenere la maggioranza all'interno del FOMC, ma un taglio deciso del tasso di interesse sulle riserve in eccesso (ad esempio da -35 punti base al 2%) per integrare una riduzione di 25 punti base nel target range dei Fed Funds è una possibilità verosimile”, spiega.

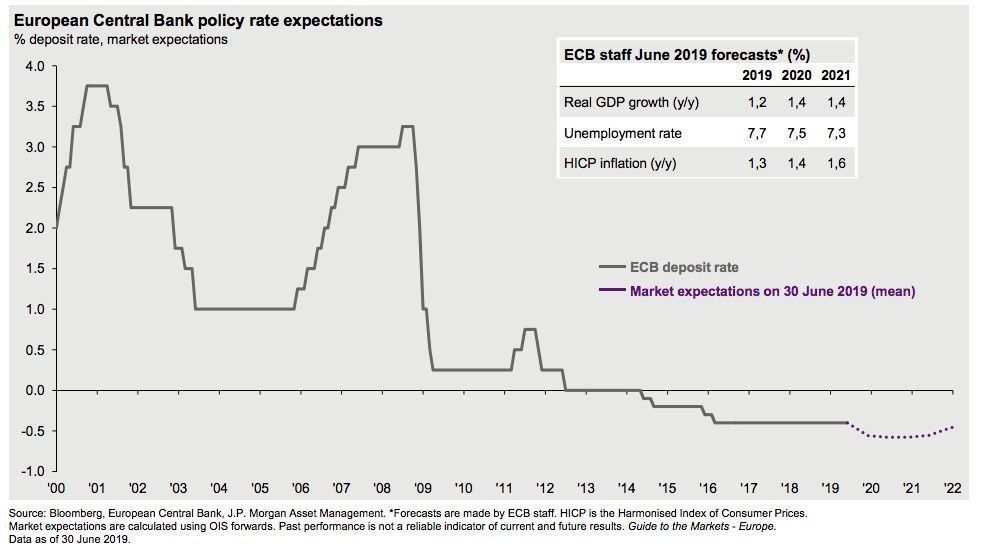

Durante l’ultima riunione della BCE Draghi ha pronunciato un discorso estremamente accomodante, facendo riferimento ad un eventuale nuovo programma di acquisti e la possibilità di un 'tiering' (misure a favore delle banche per mitigare l'impatto dei tassi negativi); e persino una riduzione del tasso di deposito con una probabilità stimata dai mercati al 40% circa. Tuttavia, Olivier De Berranger, Chief Investment Officer di La Financière de l’Echiquier sostiene che sebbene Draghi abbia ricordato il ricorso a ogni strumento per rafforzare la politica monetaria, sembra che in questa fase manchi il consenso in seno al consiglio direttivo sulle decisioni da prendere, oltre che sulla loro portata. “Anche in questo caso sarà necessario attendere fino a settembre. L'unica concessione fatta ai mercati è la garanzia che un qualsiasi taglio dei tassi sarà accompagnato da un meccanismo di ‘tiering’. Poco rispetto le aspettative”, dichiara.

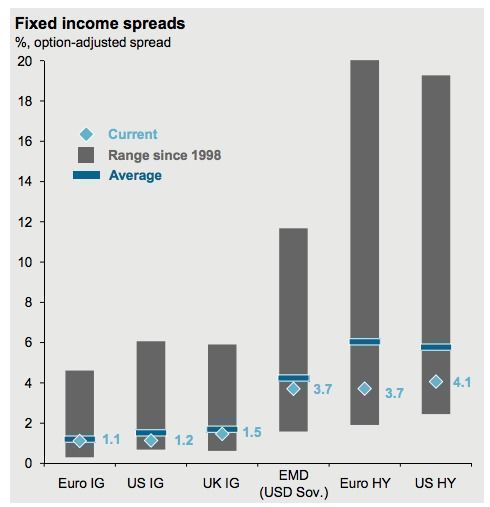

Alcuni, temendo che il ribasso dei tassi preannunci una recessione globale, potrebbero essere inclini ad adottare un approccio più prudente nel reddito fisso, tuttavia c’è chi non è d’accordo. “Riteniamo che sia un errore tenersi alla larga dall’high yield o da titoli obbligazionari più aggressivi, quali quelli dei mercati emergenti. Dalla crisi finanziaria in poi molti investitori si sono mossi con una prudenza eccessiva, focalizzando l’attenzione su strumenti obbligazionari a breve termine e di elevata qualità. Tuttavia, a seguito di questo approccio da ‘porto sicuro’ molte fonti di rendimento sono rimaste inutilizzate. Dato il contesto attuale, riteniamo che gli investitori debbano valutare se il livello di rischio nei propri portafogli obbligazionari, rischio di credito e di duration, sia sufficiente”, ha commentatoJan van Eck, CEO di VanEck.

Le performance degli indici nel secondo trimestre sono quindi moderatamente positive, e nessuno dei principali mercati azionari, neppure quello statunitense, si è discostato di oltre il 4% dai livelli prevalenti alla fine di marzo. La nuova accelerazione del calo dei rendimenti obbligazionari ha infatti sostenuto la valutazione dei titoli azionari, tendenzialmente penalizzata dal ritorno delle incertezze. Cosa fare ora? Secondo Didier Saint-Georges, managing director e membro del comitato di investimento di Carmignac, il portafoglio azionario core deve essere costituito prevalentemente da titoli growth, per i quali la selezione titoli risulta determinante, in un segmento di mercato diventato costoso. “Inoltre deve avere una flessibilità sufficiente per sfruttare i movimenti di mercato intermedi insiti in queste fasi di transizione, e rafforzati da posizioni pubbliche assunte in un contesto di programmi di politica interna. L’impiego parziale e molto rigoroso di strumenti derivati discrezionali consente di non subire i contraccolpi del successivo alternarsi di speranze e delusioni”, commenta l’esperto.

“Infine sul fronte obbligazionario, privilegiamo un posizionamento sulla curva dei tassi d’interesse, che sfrutta la nuova visibilità sull’allentamento monetario posto in essere dalle banche centrali. In questo caso, la regola fondamentale è quella di diffidare di rendimenti negativi privi di logica e focalizzarsi sulle obbligazioni, governative e corporate, dei Paesi sviluppati ed emergenti che offrono sufficiente remunerazione del rischio”, conclude Saint-Georges.