"Solo in Europa, alla fine del 2018, il numero di prodotti quotati di tipo obbligazionario ha superato la soglia di 400 (per lo più ETF) per un patrimonio di oltre 198 miliardi di dollari (dati ETFGI). Si tratta di un deciso aumento rispetto ai circa 360 prodotti a reddito fisso e ai circa 137 miliardi di dollari di attività alla fine del 2016". Simone Rosti, responsabile per l'Italia di Vanguard, parte da un dato incontrovertibile, la crescita in numero e flussi degli strumenti passivi sull'universo fixed income, per sottolineare la necessità di un approfindimento su alcuni interrogativi che permangono tra gli investitori in merito al loro utilizzo ed ai benefici e rischi connessi.

Il mito (il)liquidità

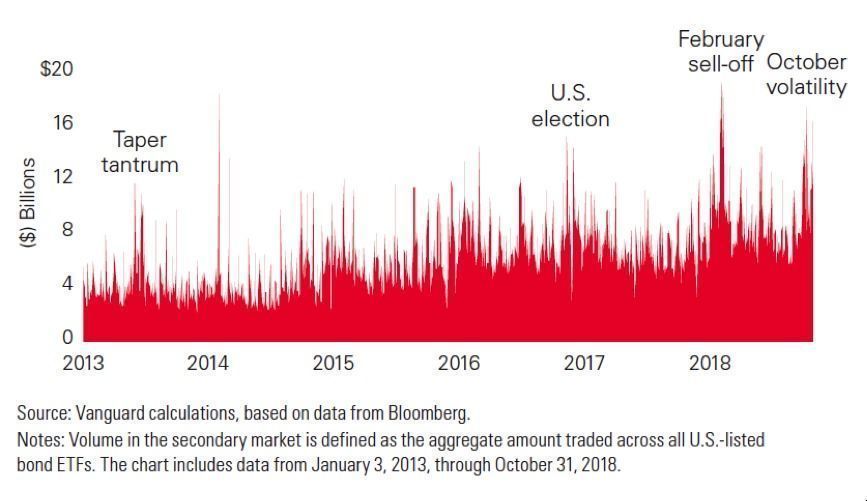

Tra le principali preoccupazioni degli investitori relativamente agli ETF obbligazionari c'è quella di non poter contare sulla liquidità nelle fasi di sell-off dei mercati. "In realtà", spiega Rosti, la negoziazione di ETF obbligazionari tende a aumentare durante i periodi di mercato volatile". "Gli investitori che hanno bisogno di acquistare o vendere un ETF obbligazionario durante un periodo turbolento dei mercati finanziari", specifica, "possono contare su un mercato secondario importante, dove avviene oltre l'80% delle negoziazioni di ETF obbligazionari". "Risulta inoltre molto difficile e comunque costoso", prosegue Rosti, "avere accesso a un ampio portafoglio di singoli titoli obbligazionari da dover poi scambiare con una controparte in un contesto di mercato volatile".

Il mito denaro-lettera

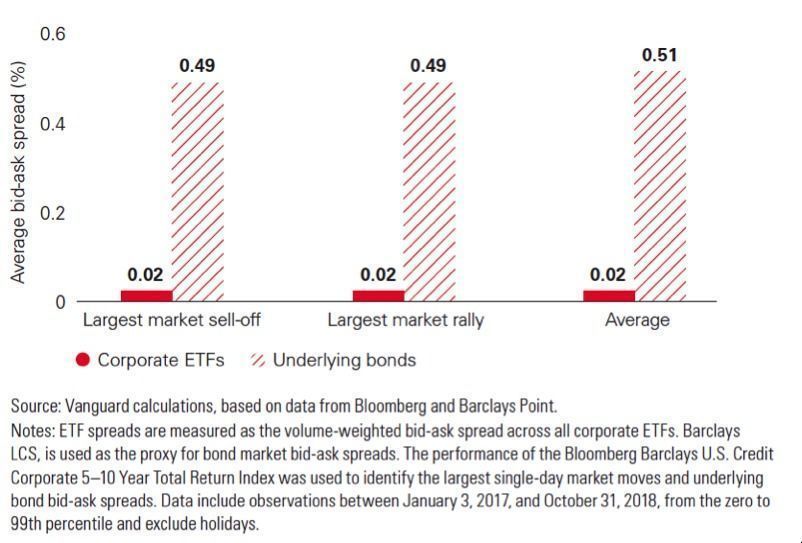

Un'ulteriore perplessità espressa dagli investitori riguarda gli spread denaro-lettera, ritenuti più ampi in concomitanza con fasi di sell-off. "Gli investitori in ETF", sottolinea sul punto il responsabile per l'Italia di Vanguard, "beneficiano della possibilità di negoziare i portafogli obbligazionari nell'ecosistema dei mercati azionari senza dover sostenere i costi di negoziazione delle obbligazioni sottostanti. Questo aiuta gli investitori a reddito fisso ad evitare i costi di transazione e i risparmi possono essere sostanziali".

"Anche nei giorni di situazioni estreme dei mercati", afferma inoltre, "la media ponderata dello spread denaro-lettera degli ETF obbligazionari rispetto al volume degli scambi è di pochi punti base. Si tratta di un valore che è ben al di sotto dei costi di transazione che devono essere affrontati per l'acquisto e la vendita di un portafoglio obbligazionario completo".

Bisogna saper scegliere

"Con la stragrande maggioranza degli ETF che replicano un indice, la selezione di tale benchmark è una decisione centrale", fa notare Rosti. "Gli investitori", prosegue, "dovrebbero selezionare un benchmark che rappresenti la reale opportunità di replicare la classe di attività scelta. Una vera e propria sfida nel reddito fisso, dove l'universo obbligazionario è molto più ampio di quello delle azioni". "È perciò particolarmente importante", conclude il resposabile per l'Italia di Vanguard, "scegliere un ETF a reddito fisso con una comprovata esperienza e che sia in grado di tracciare un indice di facile comprensione, in modo tale da essere ben consapevoli delle caratteristiche di rischio e rendimento e dunque della rispondenza alle proprie reali esigenze".