“I giorni in cui stare fermi e lasciarsi trasportare dai mercati sono finiti”. Yoram Lustig, head of Multi-Asset EMEA di T.Rowe Price, incontra i media a Milano per esporre la view di mercato dell’asset manager statunitense guidato in Italia da Donato Savatteri, recentemente nominato head of Southern Europe della società. “La gestione strategica di qualità sarà non solo più rilevante, ma anche più efficace quest’anno e negli anni a venire, in quanto gli investitori dovranno trovare valore in un contesto di rendimenti moderati, diversificare il rischio azionario e prepararsi alla recessione che prima o poi arriverà”, afferma in apertura delle sua esposizione Lustig.

Il rinascimento della gestione attiva

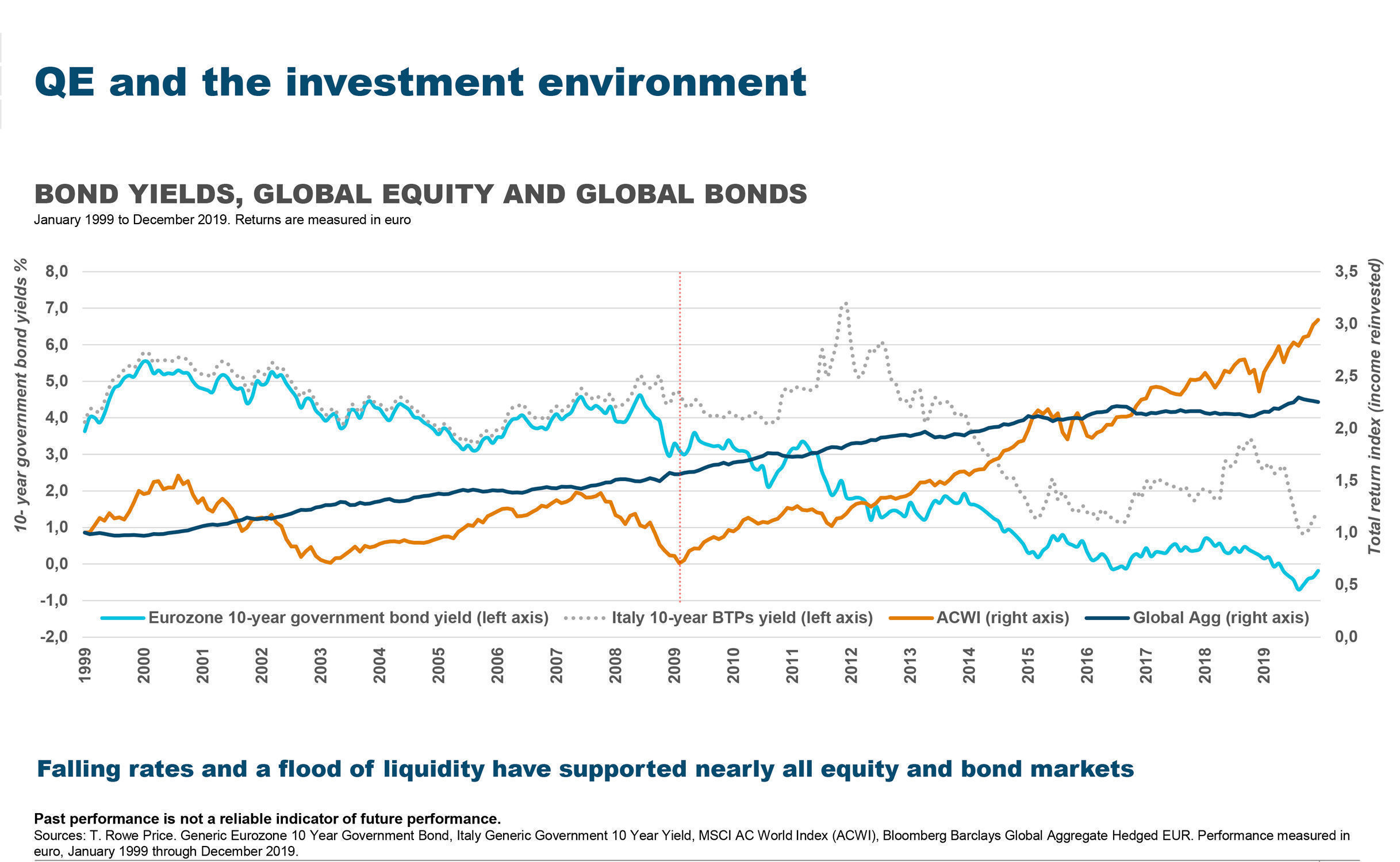

Fine ciclo all’orizzonte, ma non imminente. L’outlook degli economisti di T.Rowe Price vede infatti la continuazione dell’atteggiamento di supporto delle Banche centrali e la stabilità dell’inflazione a livelli vicini agli attuali. “È necessario iniziare a preparare i portafogli ad uno scenario di recessione, ma in ottica prospettica. Questa non arriverà infatti nei prossimi 12-14 mesi”, sostiene Lustig. Stabilizzazione nel breve periodo della crescita globale e attrattività dei mercati azionari sono le attese per l’anno in corso. L’equity sarà però, nella visione dell’head of Multi-asset EMEA di T.Rowe Price, un comparto più sfidante rispetto al recente passato, dato l’attuale stato delle valutazioni. “Le continue iniezioni di liquidità e il significativo spazio residuo di crescita connesso alla rivoluzione digitale spingeranno i listini, ma in ottica di lungo periodo è necessario aumentare il grado di selettività”, chiarisce.

Attivo e passivo

“I prossimi dieci anni saranno gli anni dell’attivo mentre arriviamo dal decennio del passivo”, dichiara l’esperto. Tre sono le ragioni fondamentali portati da Lustig per sostenere tale affermazione. La prima ha a che fare con la distorsione delle dinamiche di mercato associate ai programmi di Quantitative Easing messi in atto dalle principali Banche centrali. Le iniezioni di liquidità combinate con tassi straordinariamente bassi hanno spinto in modo indifferenziato i mercati e abbassato la volatilità. Un suo ritorno porterà alla centralità del concetto di selezione, tanto più importante date le valutazioni azionarie raggiunte.

Seconda motivazione segnalata da Lustig riguarda i rischi associati all’investimento passivo. Fondamentale è ancora il concetto di selezione. “Analizzando i titoli azionari a maggiore capitalizzazione alla fine dei decenni dal 1980 a oggi possiamo notare un alto grado di rotazione. Oggi siamo di fronte a cambiamenti dirompenti che stanno modificando in maniera sostanziale i modelli di business e pensare che una modalità di investimento orientata alla valutazione del passato, come quella tipica della gestione passiva, possa da sola essere vincente non è la cosa migliore da fare in ottica di lungo periodo. Per quanto riguarda il mondo obbligazionario, inoltre, investire tramite passivi significa essere sovrappesati nei confronti di chi emette più debito, a prescindere dalla qualità dello stesso”, analizza Lustig.

Ultimo fattore riguarda l’utilizzo delle due tipologie di investimento all’interno di un portafoglio diversificato. “Attualmente”, afferma l’head of Multi-Asset EMEA di T.Rowe Price, “notiamo la tendenza ad affidarsi a strumenti passivi per la parte core di portafoglio e agli attivi per quella satellite”. “A nostro avviso, un ribaltamento di tale stato di cose può portare significativi benefici poiché permetterebbe all’active management di svolgere il suo ruolo peculiare: ovvero generare nel lungo periodo al contempo un extra-rendimento nei periodo si salita dei mercati e protezione in quelli di discesa”, conclude.