Contributo a cura di Luca Tobagi, CFA investment strategist di Invesco.

L’azione delle Banche centrali ha inciso sull’andamento dei mercati, sia nelle fasi di rialzo, sia nei ribassi. E continuerà a farlo. La statistica può aiutarci a capire quanto le correzioni modeste accadute dall’autunno 2016 siano un evento raro o possano essere la 'nuova normalità'.

Del reverendo Thomas Bayes ricordiamo poco sul piano pastorale. In compenso ha lasciato un segno indelebile nella statistica, con il teorema che porta il suo nome per calcolare la probabilità di qualcosa sapendo che si è verificato qualcos’altro. Ogni volta che, anche intuitivamente, aggiorniamo le probabilità di eventi incerti sulla base di nuove informazioni, applichiamo il teorema di Bayes.

Possiamo usare il teorema per ragionare su un’eventuale correzione dei mercati azionari. Nell’ultimo anno, abbiamo avuto due occasioni in cui la volatilità è aumentata molto a fronte di un modesto calo dei listini. La prima alla vigilia dell’elezione di Trump. I nove giorni consecutivi di discesa dell’S&P 500 che non si vedevano dal 1980 hanno provocato una correzione solo del 3% circa*. La seconda in area euro, fra metà marzo e metà aprile 2017, prima delle presidenziali francesi, con l’Euro Stoxx 50 che ha perso meno del 2%*.

Dobbiamo prepararci a una 'nuova normalità' in cui la volatilità si impenna anche se il mercato scende di pochi punti? O si tratta di eventi rari o anomalie statistiche? Ci soccorre il teorema di Bayes. Per l’S&P 500, la probabilità di avere un incremento della volatilità di oltre il 50% in una finestra mobile di 30 giorni è bassa, del 3.30%. L’evento che si è verificato prima delle presidenziali USA, aumento della volatilità di oltre il 50% a fronte di una discesa del mercato entro il 3%, è decisamente più raro: la sua probabilità è solo l’1.76%. Per l’Euro Stoxx 50, la probabilità di un’impennata della volatilità di oltre il 50% è poco più alta: 3.70%. La volatilità in rialzo di oltre il 50% con correzione del mercato entro il -2%, rilevata prima delle elezioni, ha una probabilità molto inferiore, l’1.11%.

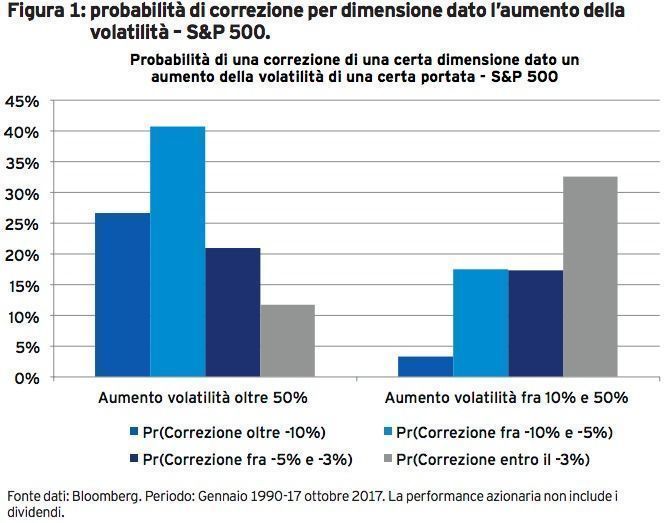

Se volessimo prendere un aumento di più del 50% della volatilità come segnale per investire in azioni, potremmo usare il teorema di Bayes per capire di quale entità potrebbe essere una correzione, dato il fatto che la volatilità aumenti così tanto. Ecco i risultati: guardando alla storia, per l’S&P 500 l’ipotesi più probabile sarebbe un calo fra il 5 e il 10%, mentre per l’Euro Stoxx 50 (Figura 1) una discesa di oltre il 10% (Figura 2). Se ci accontentassimo di un rialzo della volatilità fra il 10% e il 50%, l’esito più probabile sarebbe una correzione entro il 5%.

Ovviamente stiamo parlando di eventi incerti. Tutto è possibile: alti picchi di volatilità con piccoli cali di mercato potrebbero diventare la nuova norma, o comunque eventi più frequenti, nel contesto attuale. Per ora la statistica, senza destare allarmi, dà indicazioni diverse: se vogliamo investire quando la volatilità aumenta molto, la correzione potrebbe essere più ampia che nell’ultimo anno. Nel romanzo di Franzen 'Le correzioni', i protagonisti applicano alla realtà le correzioni che hanno in mente, illudendosi amaramente che possa diventare come vorrebbero. Con un gioco di parole, non vogliamo cadere nella stessa trappola, quando pensiamo alle correzioni dei mercati. In questo ci aiuta il reverendo Bayes.

* Tutti i numeri riportati nel testo sono calcolati sulla base di una finestra mobile di 30 giorni: per ogni giorno, si calcola la variazione del valore di riferimento dell’indice azionario (dividendi esclusi) o della volatilità rispetto a 30 giorni prima. Questo spiega perché i numeri citati nel testo possano essere diversi dalla performance degli indici azionari da un picco locale a un minimo locale, o da un minimo locale a un picco locale di volatilità su orizzonti temporali diversi. L’orizzonte temporale dell’analisi parte dall’inizio di gennaio 1990 per l’S&P 500 (avvio della serie storica dell’indice VIX) e dall’inizio di gennaio 1999 per l’Euro Stoxx 50 (avvio della serie storica dell’indice V2X).