Il ‘salvadanaio’ pensionistico funziona secondo una semplice premessa teorica: i lavoratori risparmiano per tutta la vita, i datori di lavoro offrono i loro aiuti e i politici raccolgono le tasse per finanziare gli aiuti statali. Tutto ciò dovrebbe risultare in una fonte di reddito stabile per la pensione, e così è stato per decenni. Ma oggi la realtà è cambiata, come determinato dall'ultimo studio di Natixis Investment Managers sulla qualità della pensione nel mondo.

Antonio Bottillo, managing director di Natixis IM Italia, afferma come “nel Belpaese, in particolare, la sicurezza del sistema pensionistico è una sfida, considerato l’invecchiamento della popolazione e l’aumento dell’anzianità della forza lavoro. Il dibattito politico sulla revisione della Legge Fornero è acceso. Più che una questione politica, raggiungere una sicurezza nell’età pensionabile richiede anche l'impegno degli investitori italiani che devono iniziare a pensare attivamente al loro futuro finanziario e ad assumersi le loro responsabilità. Nessuno dei Paesi è del tutto immune dalle sfide associate all'invecchiamento della popolazione, all'aumento della speranza di vita, alla tensione delle risorse statali, alla crisi di sistemi pensionistici e ai bassi tassi di interesse. Ma se è vero che i cittadini di un Paese possono influenzare solo moderatamente le condizioni quadro economiche e fiscali, è altresì vero che essi possono scegliere le strategie di investimento più opportune e costruire piani pensionistici più solidi”, spiega il manager.

Bottillo aggiunge che “uno dei temi chiave che emergono dal Global Retirement Index è la necessità per tutti i protagonisti del settore dei servizi finanziari di rivalutare le vecchie ipotesi e considerare questa sfida come una responsabilità condivisa per migliorare le pensioni. Come asset manager, dobbiamo avere la capacità di aiutare gli investitori ad affrontare i complessi fattori che contribuiscono alla sicurezza pensionistica, il che significa costruire portafogli con una visione a lungo termine e un'attenzione al rischio, piuttosto che obiettivi di performance a breve termine che incoraggiano le decisioni di investimento emotivo. Dobbiamo invece offrire soluzioni attive che vadano oltre gli investimenti tradizionali. Considerare un'ampia gamma di strategie attive e alternative è essenziale per diversificare il rischio di portafoglio e generare rendimento, che in ultima analisi, permetterà agli investitori italiani di assicurarsi una pensione integrativa”.

Presentiamo di seguito le cinque sfide critiche identificate dall’asset manager:

1- Una politica monetaria stagnante in modalità di crisi:

La riduzione dei tassi di interesse ai minimi storici ha svolto la sua funzione di tornello per un'economia ‘sanguinante’. Nel breve termine, si è rilasciato credito e spinto gli investitori verso attività più rischiose. Ma un decennio di bassi rendimenti obbligazionari sta avendo un significativo impatto sulla pensione.

A livello individuale, i pensionati che aspiravano a generare un reddito dai loro risparmi sono ora costretti ad annualizzare gli asset in un momento di tassi ai minimi. Così che vi sono quattro opzioni: vivere con redditi più bassi del previsto; lavorare più a lungo; rendere liquidi i propri risparmi e assumerne i conseguenti rischi; o investire in attività a rischio più elevato, con rendimenti potenzialmente migliori ma anche eventuali maggiori perdite.

Ad ora, quasi complicato come la creazione di quel ‘tornello’, sarà quindi lasciarlo scorrere. Se i tassi aumentano troppo velocemente, la crescita potrebbe rallentare in modo significativo.

2- La lastra del debito pubblico

"Il modo migliore per uscire dalla crisi finanziaria è stato il recupero più lento e più emotivo della storia moderna", difende lo studio di Natixis IM. La spesa pubblica non è stata congelata dalla crisi, ma senza alti livelli di entrate nelle casse, i governi non sono stati in grado di tenere il passo con la quantità di debito che hanno accumulato.

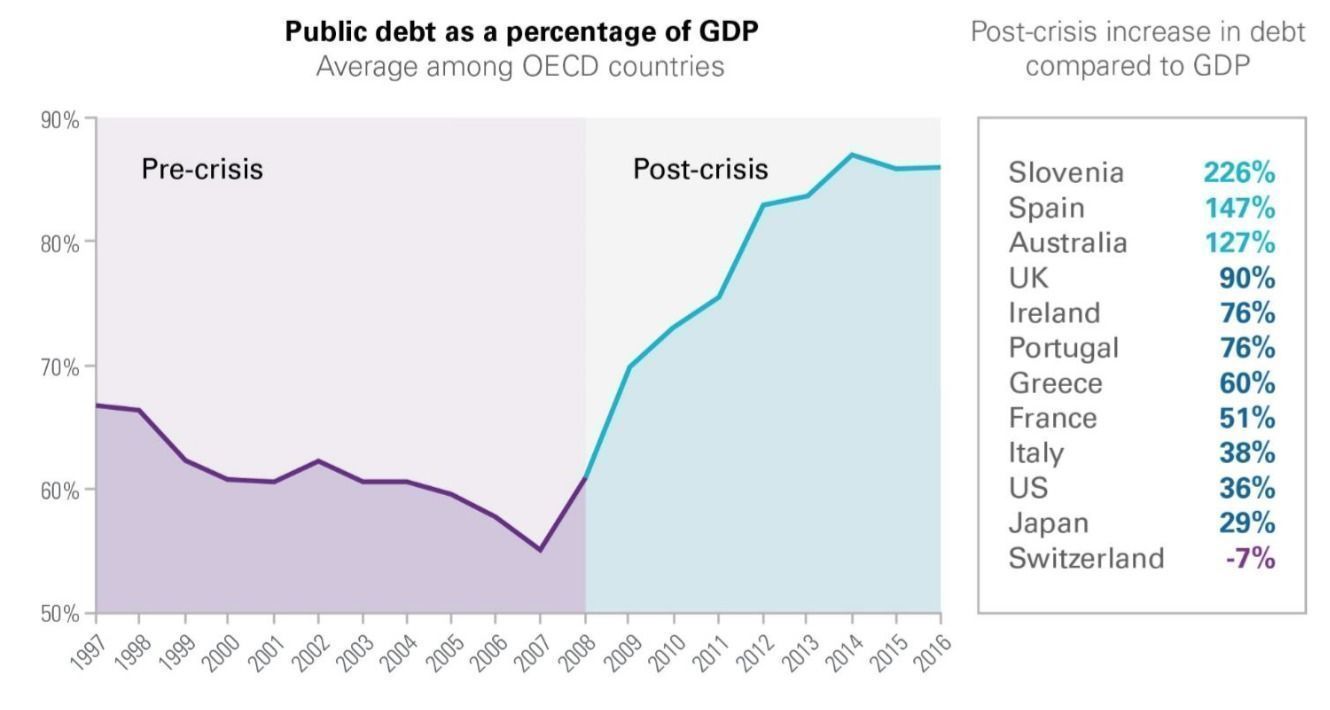

Uscire da una crisi ne ha creato una nuova. Secondo i calcoli dell'OECD (Organisation for Economic Co-operation and Development) raccolti da Natixis, il debito pubblico nei Paesi sviluppati si è gonfiato dal 61 all'86% del PIL tra il 2008 e il 2016.

Fonte: Global Retirement Index, Natixis Investment Managers.

Come si può vedere nel precedente grafico, con il debito ai massimi storici, i politici devono affrontare decisioni difficili che potrebbero avere un impatto su milioni di pensionati, e dispongono di risorse limitate per affrontarle. Mentre in Italia la crisi del debito è diventata sempre più profonda, la Grecia è un esempio recente di come il debito pubblico possa finire a incidere sulle pensioni pubbliche. Dal 2010, gli aiuti sono stati tagliati più di 12 volte e alcuni pensionati hanno visto i loro pagamenti ridotti del 50% rispetto agli anni pre-crisi.

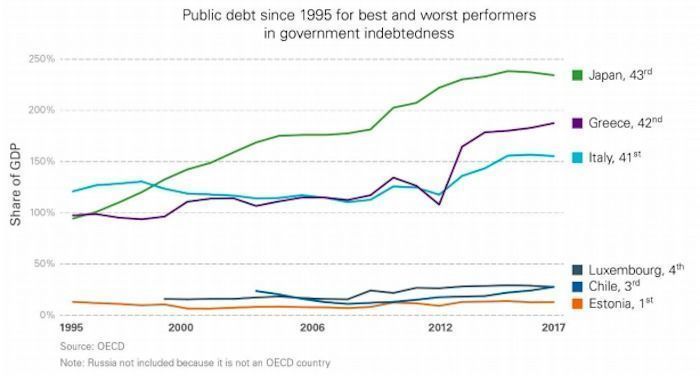

L'Italia ha il terzo punteggio più basso per indebitamento pubblico. Mentre il debito pubblico del Paese era superiore al 100% nel 1995, i livelli di indebitamento non sono aumentati allo stesso livello di quelli del Giappone e della Grecia. Nel corso di 20 anni, il livello del debito pubblico in Giappone e in Grecia è passato infatti da un livello inferiore a quello dell'Italia ad un livello significativamente più alto.

Fonte: Global Retirement Index, Natixis Investment Managers.

3- La popolazione continua ad invecchiare

La matematica è semplice: il numero di giovani che contribuiscono al salvadanaio pensionistico deve essere sufficiente per sostenere il denaro uscente. Ma i fondamentali sono cambiati.

Secondo i dati delle Nazioni Unite, la popolazione mondiale oltre i 65 anni è cresciuta dal 6,2% nel 1990 all'8,3% nel 2015. Nei Paesi sviluppati la crescita è ancora più drammatica.

Fonte: Global Retirement Index, Natixis Investment Managers.

Ma cosa implica un mondo più anziano? Basti guardare al Giappone, dove ci sono 45 pensionati ogni 100 lavoratori. Le alternative sono poche e improbabilmente popolari: aumentare l'età pensionabile, ridurre i pagamenti oppure attirare maggiori contributi attraverso l'immigrazione.

4- Cambiamenti climatici

I rischi socio-economici e fiscali sono ovvi, ma ci sono anche dei rischi ambientali. I pensionati saranno tra i più colpiti dall'aumento dei disastri naturali causati dai cambiamenti climatici. La crescita dell'intensità e del numero di inondazioni ha comportato un aumento dei premi assicurativi, mentre nelle aree più colpite il valore degli immobili è diminuito.

Quest'ultimo dato risulta essenziale se si tiene conto del fatto che gli immobili svolgono un ruolo importante nel piano di pensionamento di molte persone. Secondo il sondaggio globale di Natixis, il 50% degli intervistati afferma che la vendita di un'attività o di una residenza rappresenta un'importante fonte di redditoper il loro pensionamento.

5- L'erosione della qualità della vita

Anche gli individui in età pensionabile dovrebbero preoccuparsi della lastra di disoccupazione. Gli effetti della crisi finanziaria sull'occupazione si trascinano non poche conseguenze. Mentre la crisi è iniziata nel 2008, la disoccupazione ha continuato a salire per due o tre anni dopo che i mercati sono tornati in pista. L'OECD ha segnalato una disoccupazione tra i Paesi membri al 5,9% nel 2007; entro il 2010 questa aveva raggiunto l'8,28%. Ci sono voluti altri sette anni prima che l'occupazione ritornasse ai livelli pre-crisi, scendendo al 5,7% nel 2017.