“I dati dimostrano che il più importante trend degli ultimi 30 anni è rappresentato dalla crescita degli emerging markets e l’evidenza è che tale tendenza sarà ancora ben presente nei decenni a venire”. Una asset class che rappresenta da sola oltre il 50% del Prodotto interno lordo mondiale e una quota ancora più significativa se considerata in termini di contribuzione alla crescita globale. Un comparto, però, sottolinea Uday Patnaik, gestore L&G Emerging Markets Short Duration Bond Fund, ancora fortemente sottopesato da parte della media degli investitori che pongono tra i propri obiettivi diversificazione e partecipazione ponderata alle opportunità di rendimento presenti sui mercati finanziari.

La centralità della view top-down

“Presupposto fondamentale per investire nei mercati emergenti con successo è lo sviluppo di una chiara e precisa view top-down”, premette Patnaik all’inizio dell’esposizione delle strategie su cui Legal & General IM ha deciso di puntare primariamente per lo sviluppo commerciale della propria offerta di fondi attivi in Italia. “Prima di decidere dove esporsi è necessario considerare che tutti i Paesi inseriti nell’asset class sono impattati da una serie di fattori comuni tra cui il prezzo delle materie prime, le politiche monetarie di Federal Reserve e Banca centrale europea e geopolitica”, spiega. “Tutto questo”, aggiunge, “è rilevante per selezionare gli strumenti su cui investire”. Una comprensione puntuale del quadro macroeconomico è quindi fondamentale nella visione dell’esperto. “Si possono avere le migliori idee di investimento ma se sono applicate al mercato sbagliato nessuna di queste può funzionare. Un esempio è quanto è accaduto nel 2014 e 2015 con il credito ucraino oppure a seguito delle sanzioni degli Stati Uniti nei confronti della Russia”, completa sul punto.

Partire dalle esigenze dei clienti

L’offerta di fondi attivi Legal & General Investment Management sul comparto obbligazionario emergente, da poco avviata in Italia, è composta dal L&G Emerging Markets Short Duration Bond Fund e dal L&G Emerging Markets Bond Fund, entrambi gestititi dal manager di origine indiana, statunitense di formazione e londinese di adozione. Il primo prodotto è prevalentemente in valuta forte e investe in debito governativo hard currency e credito emergente. La sua nascita deriva da una specifica richiesta di clienti dell’asset manager, alla ricerca di un prodotto in grado di restituire un rendimento vicino al 6% in dollari con un drawdown massimo tra il 2,5% e il 3%. “Per questo tipo di profilo”, dichiara Patnaik, “la scelta è stata innanzitutto quella della valuta forte”. “Abbiamo poi operato un backtest sulle differenti duration, rintracciando il punto migliore all’interno dell’asset class nell’intervallo 3-5 anni”. Il secondo step che ha portato alla creazione della strategia adottata dal L&G Emerging Markets Bond Fund deriva sempre da una richiesta di investitori interessati ad una esposizione complessiva all’asset class, senza particolar limitazioni in termini di duration e con una maggiore tolleranza in termini di volatilità.

Il pregiudizio sulla qualità dell’obbligazionario emergente

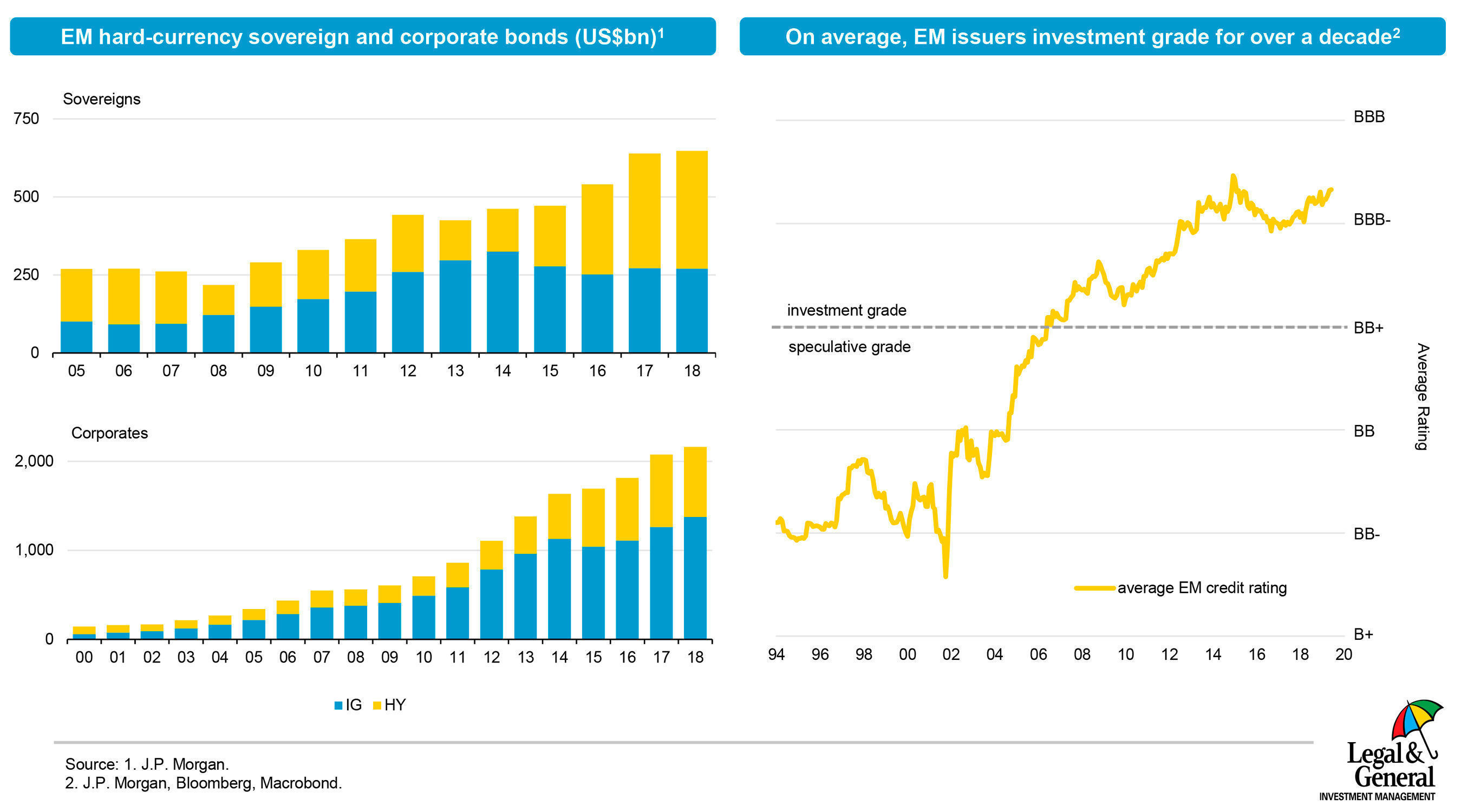

L’enfasi posta sul controllo del rischio e della volatilità permette, nella view del gestore, di sottolineare un fondamentale pregiudizio che riguarda il comparto obbligazionario dei mercati emergenti: quello relativo al rating di debito e credito. “La maggior parte delle persone nel momento in cui pensano ai mercati emergenti li associano ad una scarsa qualità. Questa è però un’assunzione fondamentalmente errata. La quota di obbligazionario investment grade nei mercati emergenti è infatti importante. Se prendiamo in considerazione i governativi, ad esempio, troviamo rating investment grade in tutte le aree geografiche incluse nella classe di attivo. Quello che è semplice osservare, ponendo una sufficiente attenzione, è che a parità di rating rispetto ai Paesi sviluppati è possibile ottenere un extra rendimento”, sottolinea il manager.

Come mostra il grafico, negli ultimi 20 anni i rating dei mercati emergenti sono migliorati in maniera estremamente importante andando a restringere significativamente il differenziale rispetto ai Paesi sviluppati. "Oggi oltre il 50% degli asset investibili nei mercati emergenti sono investment grade", fa rilevare Patnaik.

Coronavirus e elezioni USA

I due rischi più importanti che interessano l’asset class in questo momento sono rappresentati, secondo Patnaik, dagli effetti del Coronavirus e dalle elezioni presidenziali negli Stati Uniti. Se sul primo, posta una diffusa necessità di cautela, le valutazioni mutano al variare del quadro medico e epidemiologico, la corsa alle presidenziali negli Stati Uniti determinerà, nelle previsioni dell’esperto, possibili episodi di volatilità da qui al voto previsto in novembre. Dall’esito delle urne e dalla composizione del Congresso dipenderà inoltre la linea con cui verrà portata avanti la dinamica di opposizione nei confronti dell’ascesa cinese. “Questo scontro” afferma il gestore, “ricorda in parte ciò che è accaduto agli inizi del ‘900 tra Gran Bretagna e Stati Uniti quando l’Inghilterra non concepiva il fatto che gli USA potessero essere qualcosa di più rispetto a produttori di materie prime e che potessero avere anche uno sviluppo industriale”. “L’aspetto tecnologico oggi è centrale e gli Stati Uniti sono impegnati nell’evitare che la Cina assuma il ruolo guida globale”, conclude. Una dinamica, questa, di medio e lungo periodo da tenere sempre ben in considerazione per i suoi effetti sull’asset class emergente.