Presentata a Milano la 24esima edizione dell’indagine Long Term Capital Assumptions di J.P. Morgan Asset Management, indagine annuale della casa di gestione statunitense che guarda al lungo periodo e identifica le fondamentali linea guida dei mercati finanziari per i successivi 10-15 anni. Otto le direttrici esposte da Stephen Macklow-Smith, portfolio manager & strategist dell'International Equity Group e Thushka Maharaj, global strategist del Multi-Asset Solutions Team.

Navigare la complessità

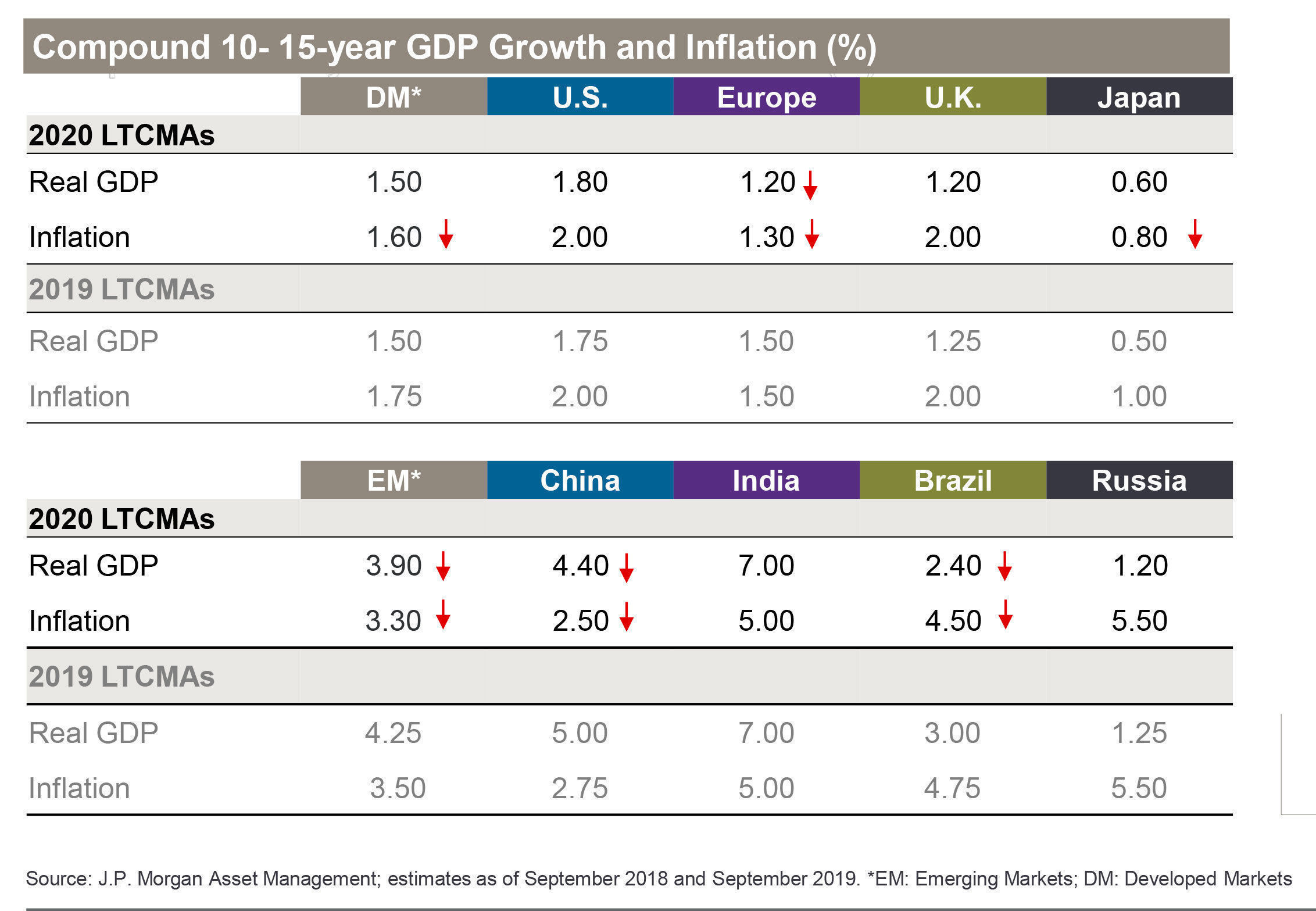

"Ci troviamo in una fase avanzata del ciclo economico caratterizzata da una crescita stabile ma lenta in cui le Banche centrali hanno disegnato uno scenario di tassi ai minimi che si protrarrà nel tempo", afferma Macklow-Smith, segnalando come ulteriore punti nodale dal punto di vista macro-economico la cronica mancanza di inflazione. Completano il quadro disegnato da J.P. Morgan AM la prosecuzione dell'attrattività dell'azionario se visto in relazione all'obbligazionario, la necessità di pensare globalemente in ottica di diversificazione, il rallentamento controllato di una Cina sempre più rilevante economicamente e l'obbligatorietà di ripensare la definizione di "porto sicuro" dato che l’asset class obbligazionaria non può più offrire lo stesso livello di protezione e di rendimenti positivi rispetto al passato. Un quadro complesso che porta all'ultimo fattore identificato: ripensare l'asset allocation di portafoglio.

Il dettaglio della view di J.P. Morgan AM diviso per asset class:

Azioni

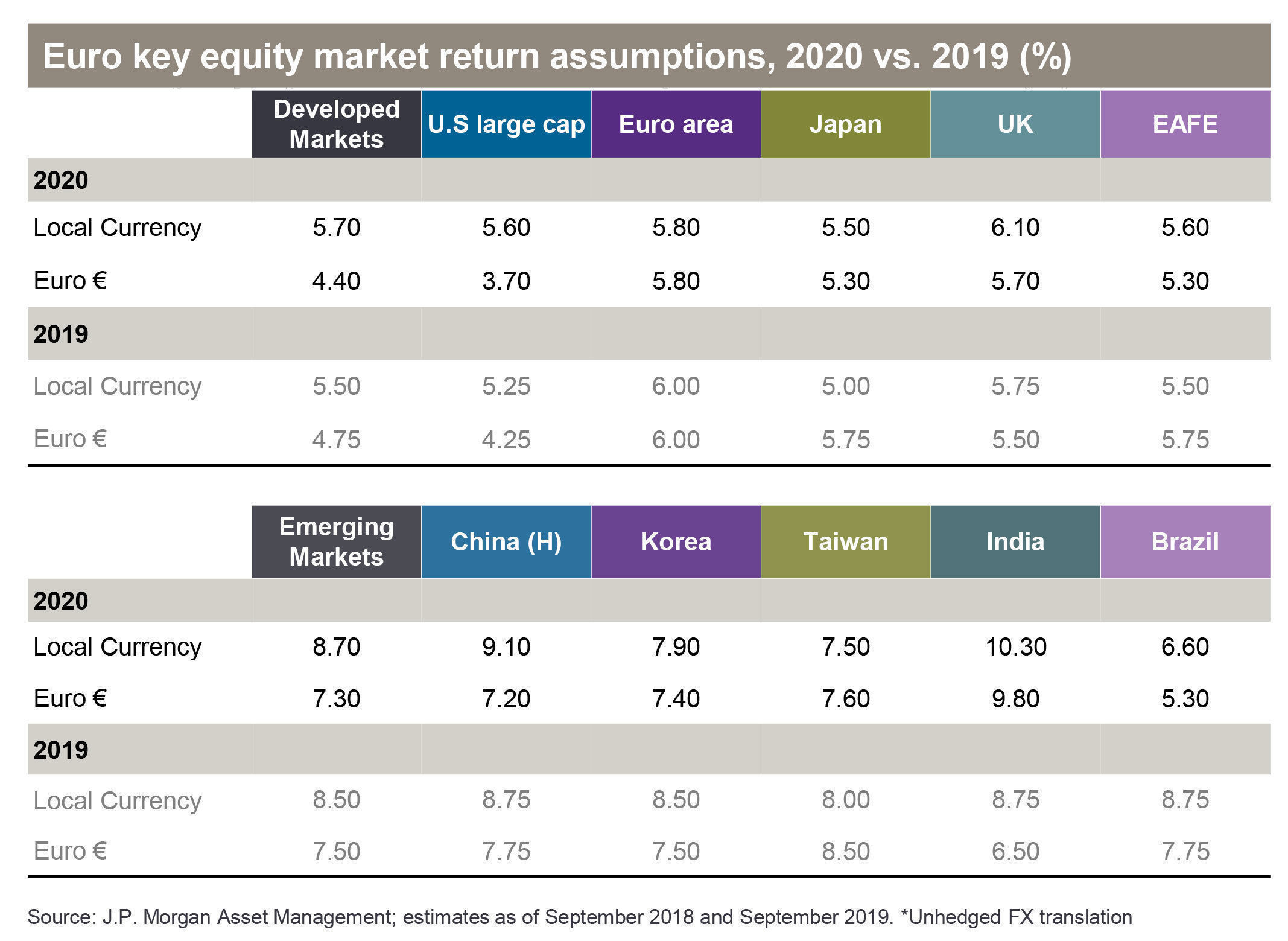

"Le prospettive di rendimento a lungo termine per le azioni sono leggermente migliori in questa edizione delle Long-Term Capital Market Assumptions rispetto a quella dello scorso anno. Le previsioni sul rendimento medio atteso per l’azionario globale per i prossimi 10-15 anni aumentano di 50 punti base, raggiungendo il 6,5% in dollari statunitensi. La previsione per i mercati sviluppati è in aumento di 20 punti base al 5,7%, mentre per i mercati emergenti è aumentata di 20 punti base, all'8,7% in valuta locale. Nei mercati sviluppati, il miglioramento delle previsioni è in gran parte attribuibile a valutazioni iniziali più favorevoli, mentre nei mercati emergenti la spinta è attribuibile sia al livello degli utili sia a quello delle valutazioni".

Reddito fisso

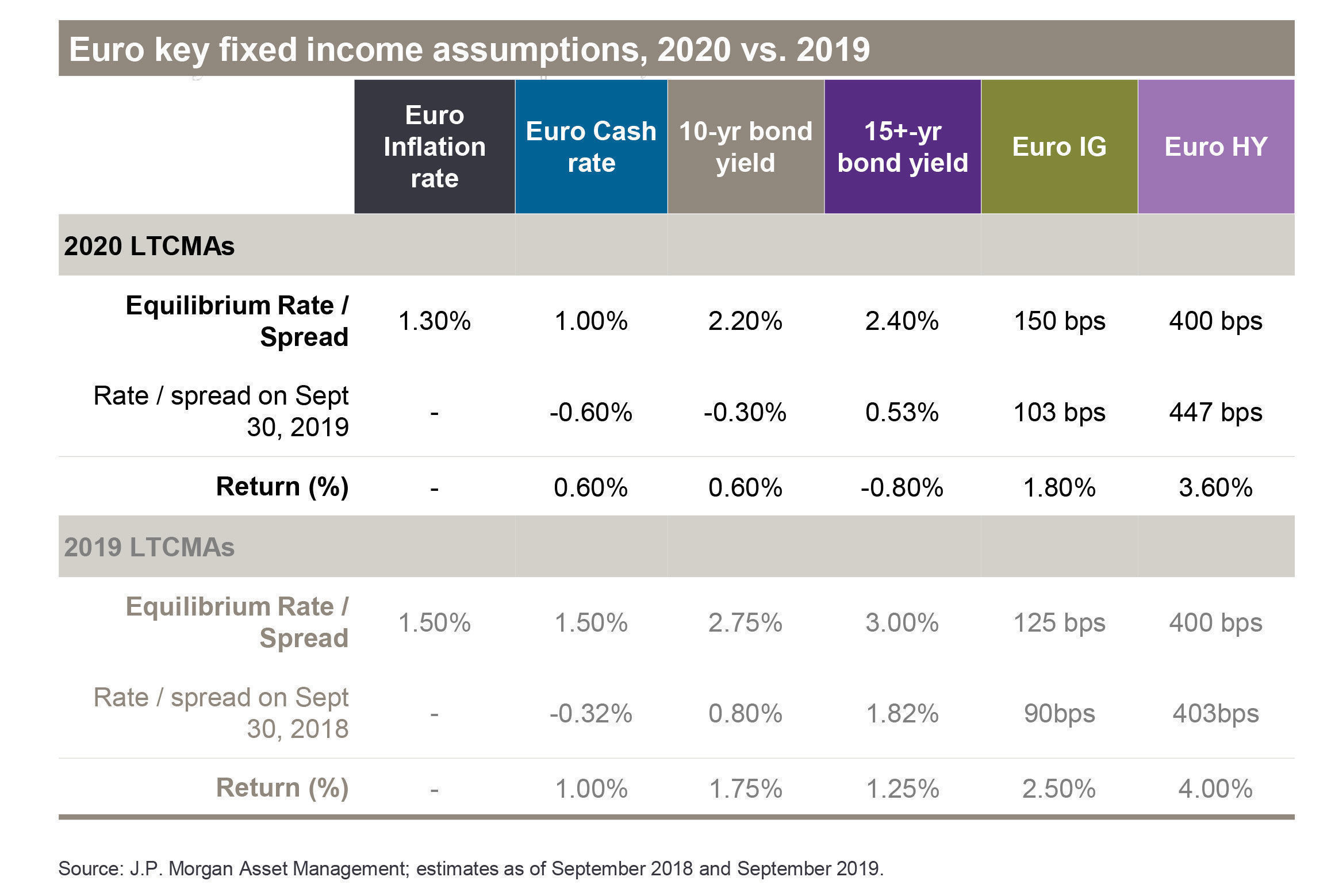

"Le previsioni sul rendimento della liquidità nelle principali valute sono più basse a causa dell’allungamento dei tempi attesi per la normalizzazione dei tassi. Le ipotesi di questa edizione includono un’esplicita classifica dei tassi di cambio reali dei principali mercati. Ipotizzando una continuità nell’atteggiamento accomodante delle Banche centrali, abbiamo abbassato il nostro livello di equilibrio dei tassi sui principali mercati del G4 e allungato il nostro orizzonte temporale sui mercati in cui aspettiamo una normalizzazione dei tassi. Nell’universo obbligazionario, il credito continua a offrire discrete opportunità di rendimento, anche se i rendimenti totali attesi per il credito investment grade statunitense sono scesi di 110 punti base al 3,4% a causa di una nuova resistenza alla normalizzazione dei tassi. Per un investitore di lungo termine, il credito può rappresentare un’opportunità per migliorare i rendimenti del portafoglio".

Alternativi

"Poiché quest’anno i rendimenti delle azioni sono stati rivisti leggermente al rialzo, ci aspettiamo un analogo movimento anche per il private equity. Le previsioni dei rendimenti aggregati per questa asset class per i prossimi 10-15 anni sono infatti aumentate di 55 punti base all’8,80%. Il private equity continua a essere interessante per investitori alla ricerca di maggiori rendimenti, ma anche per quelli che vogliono avere esposizioni specifiche sul settore della tecnologia. In questa edizione delle LTCMA prevediamo che i ritorni dell’immobiliare core statunitense, con leva, al netto delle commissioni, saranno in media del 5,8% nei prossimi 10-15 anni. Più in generale, i rendimenti attesi per gli attivi reali e per le infrastrutture a livello globale sono ben sostenuti e, considerata la resilienza dei rispettivi flussi di cassa, potrebbero anche agire come una proxy della duration dei portafogli con limitate richieste di rimborso a breve termine. La selezione dei gestori resta comunque il fattore determinante dei rendimenti degli alternativi".

Tassi di cambio

"Come lo scorso anno, ci aspettiamo che il dollaro americano si svaluti rispetto alle altre principali valute globali nel nostro orizzonte temporale di previsione. Le nostre LTCMA prevedono nel lungo termine un fair value di equilibrio pari a 1,38 per il cambio EUR/USD, a 88 per il cambio dollaro USD/JPY 88, e a 1,48 per il cambio GBP/USD. La sopravvalutazione del dollaro potrebbe compromettere il ruolo attraente della valuta come potenziale bene rifugio. Da notare anche che le valute non si muovono seguendo una funzione di equilibrio lineare e che quindi possano distanziarsi dal fair value teorico per lunghi periodi di tempo. Tuttavia, un dollaro costantemente sopravvalutato è da tenere significativamente in considerazione nella definizione di un’asset allocation globale ottimale".