Contributo a cura di Giovanni Brambilla, gestore e amministratore delegato di AcomeA SGR.

Negli ultimi tempi, il Giappone ha attratto l’attenzione mediatica quasi esclusivamente per le sue vicende macroeconomiche: politica monetaria ultra-espansiva della BoJ, zero inflazione, crescita economica bassa ma stabile. La solita filastrocca che non stiamo qui a ripetere. Quasi a fari spenti, invece, il 2017 si è rivelato un anno d’oro in termini di profittabilità e competitività delle aziende nipponiche. Trainato principalmente dai settori dell’elettronica e dell’automobile, l’export giapponese ha vissuto il miglior anno dall’ultima crisi finanziaria, realizzando un aumento del 14% su base annua.

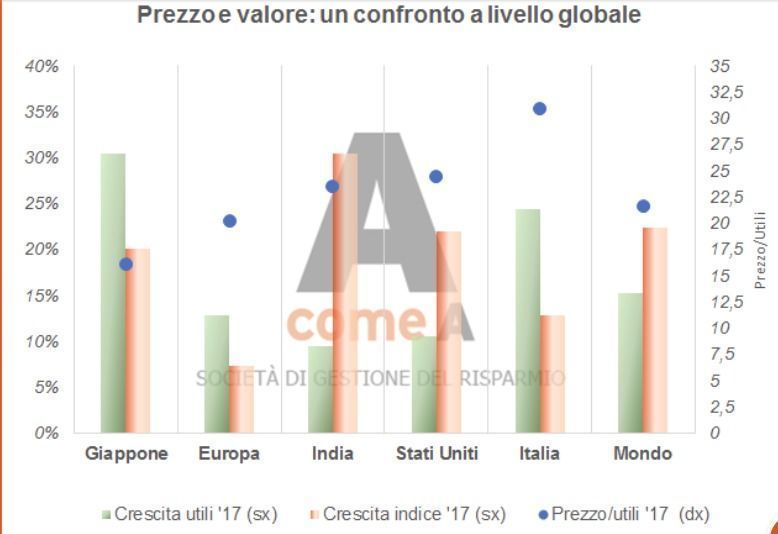

Se guardiamo alla crescita degli utili, il Giappone è il Paese che sfoggia l’incremento maggiore nel 2017 a confronto con i peers mondiali. Gli utili delle aziende giapponesi sono cresciuti del 30,5% rispetto al 2016, quasi tre volte in più rispetto agli Stati Uniti (11%). I guadagni di competitività non sono stati indotti da un deprezzamento della valuta. Lo yen si è indebolito leggermente rispetto al dollaro (-3,5%) ma si è apprezzato rispetto all’euro (+9,9%). Ad incidere è stato invece un miglioramento dell’efficienza produttiva delle aziende giapponesi che hanno ristrutturato i modelli di business per concentrarsi nelle aree a più alta marginalità.

La reazione sui mercati non si è fatta attendere. Gli indici azionari giapponesi viaggiano sui massimi storici e hanno registrato una performance media del 20% nel 2017, in linea con quella dell’indice azionario globale MSCI World (22%). Ma ciò che rende oggi il Giappone un mercato particolarmente interessante per le nostre scelte di portafoglio, riguarda le valutazioni dei titoli giapponesi in relazione ai loro fondamentali.

Se si guarda al rapporto tra prezzo e utili (price to earning ratio), il Giappone mostra valori più bassi rispetto agli altri paesi. I titoli statunitensi o indiani scambiano oggi a circa 25 volte gli utili, a differenza di quelli giapponesi che si mantengono stabili a 16 proprio grazie al contributo dei profitti. La distanza è ancora più evidente se si considera il rapporto tra prezzo e fatturato (price to sales ratio). I titoli giapponesi mostrano in media un valore pari a 1, mentre quelli statunitensi o indiani scambiano sul mercato a circa 2,34 volte le vendite.

In prospettiva, dunque riteniamo che il Giappone sia ancora un mercato in cui trovare buone opportunità di investimento poiché le valutazioni non riflettono del tutto il potenziale di crescita delle aziende nipponiche, consci del fatto che un’eventuale correzione sui listini internazionali avrebbe inevitabili ripercussioni anche in quest’area geografica.