Articolo aggiornato il 16 marzo 2020 (ndr).

Anche quei clienti che coltivano aspettative all’apparenza facili da raggiungere, come la protezione del capitale battendo l'inflazione (rendimenti del 2-3%), devono mettere in conto di essere esposti a rischi. L'attuale contesto di mercato, con la tempesta perfetta scatenata dalla diffusione su scala globale del Coronavirus non è certo da imputarsi né al private banker né al consulente finanziario che si trovano oggi ad affrontare le giustificate e comprensibili ansie dei clienti, preoccupati dagli andamenti fortemente negativi degli asset finanziari e dai venti di recessione.

Il principio di fondo è sempre lo stesso. Assumersi dei rischi significa essere in grado di tollerare la volatilità. Ci riferiamo, naturalmente, a quella originata quando i mercati sono in caduta perché, quando questi salgono, non vi è alcun investitore sulla faccia della terra che mostri la minima preoccupazione che sia elevata. È qui che c'è ancora molto da fare. Il nervosismo generato dalle correzioni di mercato tra gli investitori finali induce molti ad alzare il telefono per contattare il proprio private banker o il proprio consulente finanziario. Le conversazioni, in molti casi, iniziano con una domanda (che cosa sta succedendo?) e terminano con un ordine (riduci il rischio del mio portafoglio). Detto in altre parole: chiudere le posizioni e materializzare le perdite.

La risposta alla prima domanda varia: oggi potrebbero essere le elezioni presidenziali statunitensi, ieri il timore di una possibile recessione, l’altro ieri gli effetti della Brexit, prima ancora le conseguenze della guerra commerciale. Ogni anno ha prodotto episodi specifici di volatilità motivati da situazioni a breve termine che hanno avuto un effetto temporaneo e limitato sui prezzi. La prova più ovvia è che, da marzo 2009, il mercato azionario statunitense è salito a livelli record. Non è stata una traiettoria rettilinea, ma una strada curva e accidentata in cui non sono mancati eventi inattesi di politica monetaria, risultati elettorali e crisi geopolitiche di primo ordine.

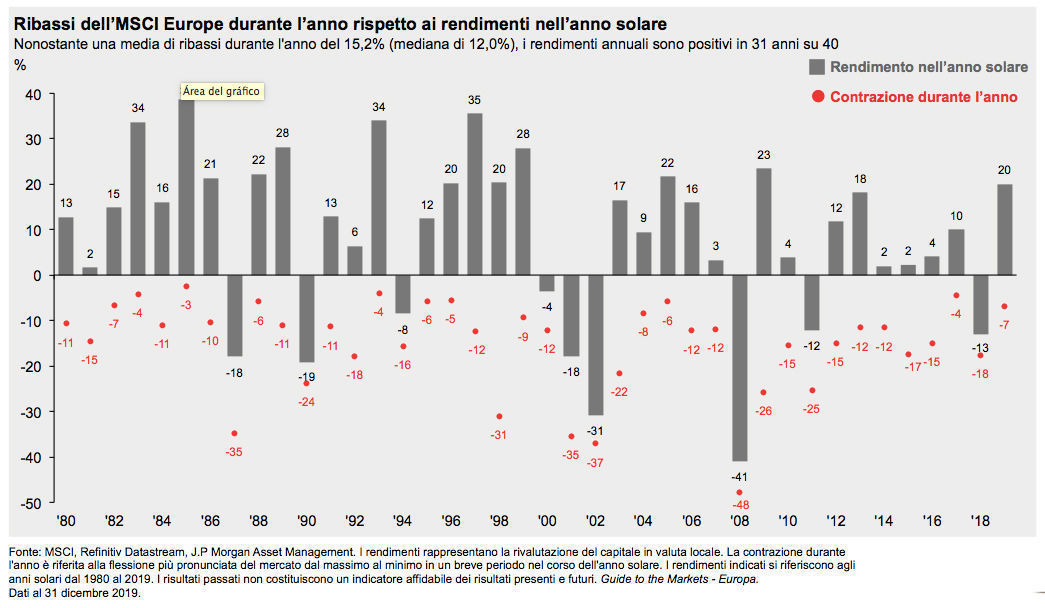

Per quanto riguarda i titoli azionari, la conclusione è esattamente la stessa. Il grafico pubblicato trimestralmente da J.P. Morgan Asset Management nella sua Guida ai mercati è molto eloquente. Mostra come, in nove degli ultimi 11 anni, l’indice MSCI Europe abbia chiuso l'anno offrendo rendimenti positivi nonostante nel corso dei dodici mesi fosse stato soggetto ad episodi di forte drawdown. Nel 2009 il mercato europeo arrivò a scendere del 28% per poi chiudere l’anno in salita del 23%. Chi si fosse fatto prendere dal panico e avesse venduto nel mese di marzo avrebbe materializzato le perdite e perso l'opportunità di risalita. Ma la stessa cosa è successa nel 2010, 2012, 2013, 2014, 2015, 2016, 2017 e anche nel 2019, quando la borsa si è ripresa dopo la correzione dell'anno precedente.

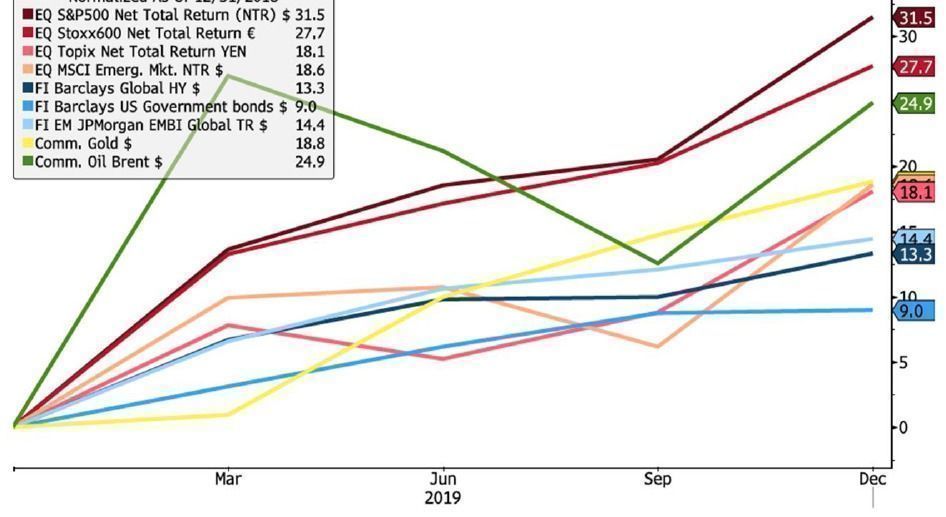

L'ultimo trimestre del 2018 è stato un periodo molto difficile per private banker, consulenti finanziari e, naturalmente, anche per i loro clienti, in particolare a dicembre, quando i crolli del mercato hanno spinto molti investitori a vendere e posizionarsi in liquidità. Oggi si può affermare categoricamente che questa è stata una decisione sbagliata. In effetti, il 2018 è stato un anno in cui non c'era via di fuga e in cui praticamente tutte le asset class hanno registrato rendimenti negativi. Tuttavia, il 2019 è stato esattamente il contrario. Il grafico realizzato dagli analisti di Candriam (il primo, cliccare per un ingrandimento) mostra cosa il 2019 ha significato per tutti coloro che hanno deciso di uscire dai mercati e anche per coloro che sono riusciti a tollerare la volatilità e sono rimasti investiti. Quello degli esperti di Notz Stucki (il secondo), che utilizza dati Bloomberg, offre le stesse informazioni, ma attraverso un grafico a linee.

Alla fine, le conversazioni di un private banker o di un consulente finanziario con il proprio cliente non dovrebbe ruotare attorno al market timing. Il più importante argomento di conversazione tra un private banker o un consulente finanziario e il suo cliente dovrebbe essere la definizione dell’obiettivo di investimento, per pianificare l’allocazione strategica più adeguata al suo raggiungimento e, infine, la selezione degli strumenti più adatti per farlo. “Specialmente in periodi di incertezza è più importante che mai saper guardare oltre le oscillazioni temporanee e concentrarsi sul lungo periodo”, afferma Luca Tenani, country head Italy di Schroders. “Interrompere e modificare gli investimenti, soprattutto durante le fasi più impegnative, si rivela spesso controproducente per i portafogli e può portare a rendimenti deludenti. A questo riguardo, la nostra recente ricerca Schroders Global Investor Study 2019, che ha coinvolto oltre 25.000 persone in 32 Paesi, ha messo in evidenza che gli investitori globali detengono i propri investimenti in media per 2,6 anni, circa la metà del periodo raccomandato di cinque anni”, aggiunge.

Ciò non vuol dire che un portafoglio debba essere statico. Dovrebbe essere rivisto periodicamente per apportare le modifiche tattiche necessarie. Ma questo non significa in alcun modo entrare e uscire dai mercati al ritmo dettato dalle informazioni riportate dalle prime pagine dei media. L'unica cosa a cui storicamente abbia portato questo comportamento è minare la redditività di un portafoglio. Gli aumenti giornalieri più forti tendono a verificarsi dopo periodi di brusche cadute, in cui l'investitore si spaventa e vende. E questo, come ricordano da Fidelity International, a lungo termine lo si paga ... e caro. "Come investitore, è importante prendere le distanze in questi momenti e affrontarli con ampiezza di sguardo", sottolineano dall’asset manager.

Riuscire a cambiare la mentalità dell'investitore finale dall'oggi al domani è molto complicato. L'avversione alla perdita è un pregiudizio comportamentale umano, al quale nessuno è immune. Pertanto, l'unico modo per impedire al cliente di ricadere nello stesso errore è attraverso l'educazione finanziaria, insistendo nel messaggio, e mostrando i grafici che esponiamo in questo articolo. Forse sono i più importanti perché riesca a comprendere qual è il modo giusto di investire. È ciò che la storia ci insegna.