Contributo a cura di Simone Rosti, responsabile per l’Italia di Vanguard.

La crescente consapevolezza sui costi degli investimenti e il crescente utilizzo di fondi passivi da parte dei consulenti hanno contribuito al rapido aumento della popolarità degli ETF tra gli investitori europei negli ultimi anni.

In questo contesto espansivo, anche gli ETF obbligazionari hanno registrato una crescita significativa. Mentre nel 2008, il patrimonio di questi strumenti rappresentavano solo circa il 4% rispetto ai fondi comuni di investimento obbligazionari, alla fine del 2018 il rapporto risultava pari al 16% circa. Nonostante questa crescita, gli ETF obbligazionari costituiscono ancora una parte relativamente piccola del mercato obbligazionario globale, intorno al 2,4%.

Con le prospettive sui tassi d'interesse sempre più incerte e con la regolamentazione implementata per far fronte alla crisi finanziaria globale, la crescente popolarità degli ETF obbligazionari sta richiedendo maggiori approfondimenti sulla liquidità del mercato obbligazionario. Questo aspetto evidenzia come quello della liquidità sia un concetto ancora da chiarire.

Domanda e liquidità

Consideriamo la crescita dei fondi comuni obbligazionari come il risultato dall’aumento della domanda per questa asset class. I timori, di conseguenza, riguardano il fatto che questo mercato possa essere soggetto alle esigenze di breve termine di investitori poco sofisticati inclini al panico, a caccia di rendimenti e investiti in esposizioni di più difficile negoziazione, come le obbligazioni high yield e i prestiti bancari. Sulla base di questa premessa, quando tali investitori si fanno prendere dal panico e decidono di riscattare, i fondi obbligazionari sono costretti a vendere in un mercato che non è in grado di assorbire questi flussi, con il rischio di generare un crollo dei prezzi delle obbligazioni che potrebbe innescare una crisi sistemica.

Questo scioccante scenario riflette però un’errata interpretazione dei fatti ed equivoci sulla liquidità e sui fondi comuni d'investimento. E inoltre non tiene conto della comparsa relativamente recente degli ETF, che hanno migliorato il livello della liquidità per tutti gli operatori sul mercato obbligazionario.

Alla ricerca di un prezzo

Nonostante l’enorme crescita degli investimenti obbligazionari, i fondi comuni di investimento rappresentano ancora una modesta quota dei mercati obbligazionari globali. La maggior parte delle obbligazioni è detenuta infatti da diversi investitori istituzionali e individuali. I fondi comuni pesano circa il 14% della capitalizzazione del mercato obbligazionario mondiale (a dicembre 2018).

Questi fondi investono in misura preponderante nei settori più liquidi e di maggiore qualità. In più occasioni il mercato ha dimostrato la propria capacità di trovare un giusto prezzo sui titoli con i rating migliori e con un flusso cedolare ben definito, siano essi emessi dal governo statunitense o da società con un elevato merito di credito.

Milioni di investitori retail, ognuno con un diverso orizzonte temporale, profilo di rischio e obiettivi di investimento, detengono quote di fondi comuni che, grazie all’elevata qualità e non facendo ricorso alla leva finanziaria, agiscono come mandatari per un ampio e diversificato gruppo di investitori. È quindi improbabile che essi possano presentare rischi sistemici di liquidità o di rimborso per i mercati finanziari.

Gli ETF, una fonte di liquidità aggiuntiva

Gli ETF, per molti versi, sono molto simili ai fondi comuni aperti. Essi consentono agli investitori di creare portafogli di investimento a basso costo e ampiamente diversificati e di beneficiare delle economie di scala dell'investimento collettivo. Invece di negoziare direttamente con il fondo aperto una volta al giorno al valore patrimoniale netto del fondo, gli investitori possono acquistare o vendere ETF sul mercato secondario in qualsiasi momento durante l'orario di negoziazione. Ciò crea un'ulteriore fonte di liquidità per gli investitori di fondi obbligazionari.

In effetti, la maggior parte delle negoziazioni in ETF si svolge sul secondario. Le ricerche mostrano che per ogni euro di volume giornaliero di negoziazione sugli ETF obbligazionari, solo 39 centesimi riguardano il mercato primario. In altre parole, il 61% dei volumi non ha impattato la gestione del portafoglio né ha comportato operazioni sui titoli sottostanti. Questo fenomeno è ancora più marcato negli Stati Uniti dove sui volumi complessivi solo 17 centesimi hanno riguardato operazioni sul mercato primario.

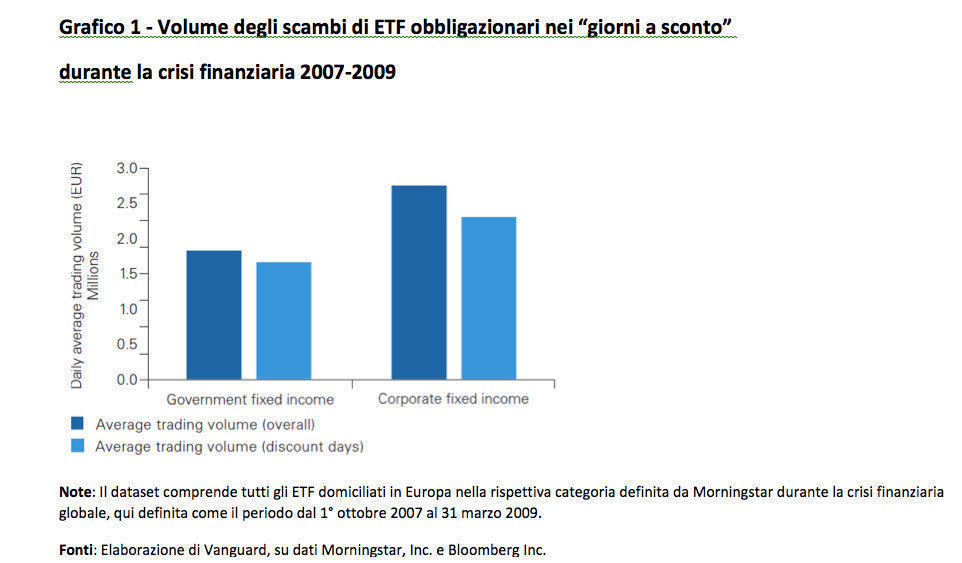

Il volume di negoziazione degli ETF obbligazionari, inoltre, è rimasto relativamente sostenuto anche durante i lunghi periodi di stress di mercato. Il grafico mostra il volume medio di negoziazione degli Etf obbligazionari nei periodi di crisi rispetto alla media degli Etf obbligazionari negoziati a sconto in quel periodo. Nonostante le difficili condizioni del mercato obbligazionario, gli operatori hanno quindi potuto utilizzare gli ETF per operare su queste asset class a un prezzo concordato tra le parti.

Motivi di ottimismo

La nuova regolamentazione seguita alla crisi finanziaria ha indotto alcune banche a ridurre l’attività di market making sul mercato obbligazionario. Gli stocks in mano ai brokers/dealers sono diminuite rispetto al picco del 2008 e si è avuto un crollo del turnover sui corporate bond. Nonostante rientrino nei parametri storici, questi dati sono utilizzati per sostenere la tesi della mancanza di liquidità. In realtà, però, non dicono molto sulla liquidità. Ad esempio, gli spread bid-ask sui corporate bond, un’importante misura della liquidità del mercato obbligazionario, si sono notevolmente ridotti dopo la grande crisi finanziaria e sono ampiamente paragonabili ai livelli precedenti la crisi.

Secondo la nostra esperienza vi sono motivi di ottimismo circa la capacità del mercato obbligazionario di far incontrare domanda e offerta in funzione delle diverse esigenze. La liquidità cambia continuamente, con un prezzo che cambia con le condizioni di mercato. Gli operatori su mercati ampi e ampiamente diversificati riescono a trovare costantemente un giusto prezzo di scambio per i titoli di alta qualità.