J.P. Morgan Asset Management porta in Italia Bob Michele, chief investment officer e head of the Global Fixed Income, Currency & Commodities, per incontrare gli investitori e fare il punto sull’asset class più amata nel nostro Paese ma tra le più complesse nell’attuale contesto di investimento. “Riteniamo che l’obbligazionario continui ad essere una componente fondamentale nella creazione di portafoglio”, ha dichiarato Lorenzo Alfieri, country head per l'Italia della società, aprendo l’incontro del manager statunitense con la stampa. “Quello che vogliamo testimoniare anche grazie alla presenza del nostro numero uno a livello globale per il fixed income è il riconoscimento della necessità degli investitori di interlocutori seri ed affidabili su una classe di attivo”, ha aggiunto.

Una lettera per le Banche centrali

“Quale sia l’asset classe di attivo detenuta in portafoglio, ogni investitore dovrebbe scrivere una lettera di ringraziamento indirizzata alle Banche centrali”. Le misure messe in atto dagli istituti si politica monetaria sono infatti, ha sottolineato Bob Michele, la fondamentale ragione dell’estensione del ciclo economico e il motivo per cui il rischio di contrazione significativa della crescita appare oggi scongiurato, almeno fino alla fine del primo semestre 2020. “L’attuale situazione per cui possiamo guardare in modo costruttivo all’anno in corso e non semplicemente prepararci ad affrontare una recessione”, ha spiegato Bob Michele, “si è determinata per la concomitanza di due fattori: il fatto che le Banche centrali abbiano inondato il mercato di liquidità e l’accordo di Fase 1 tra Stati Uniti e Cina”.

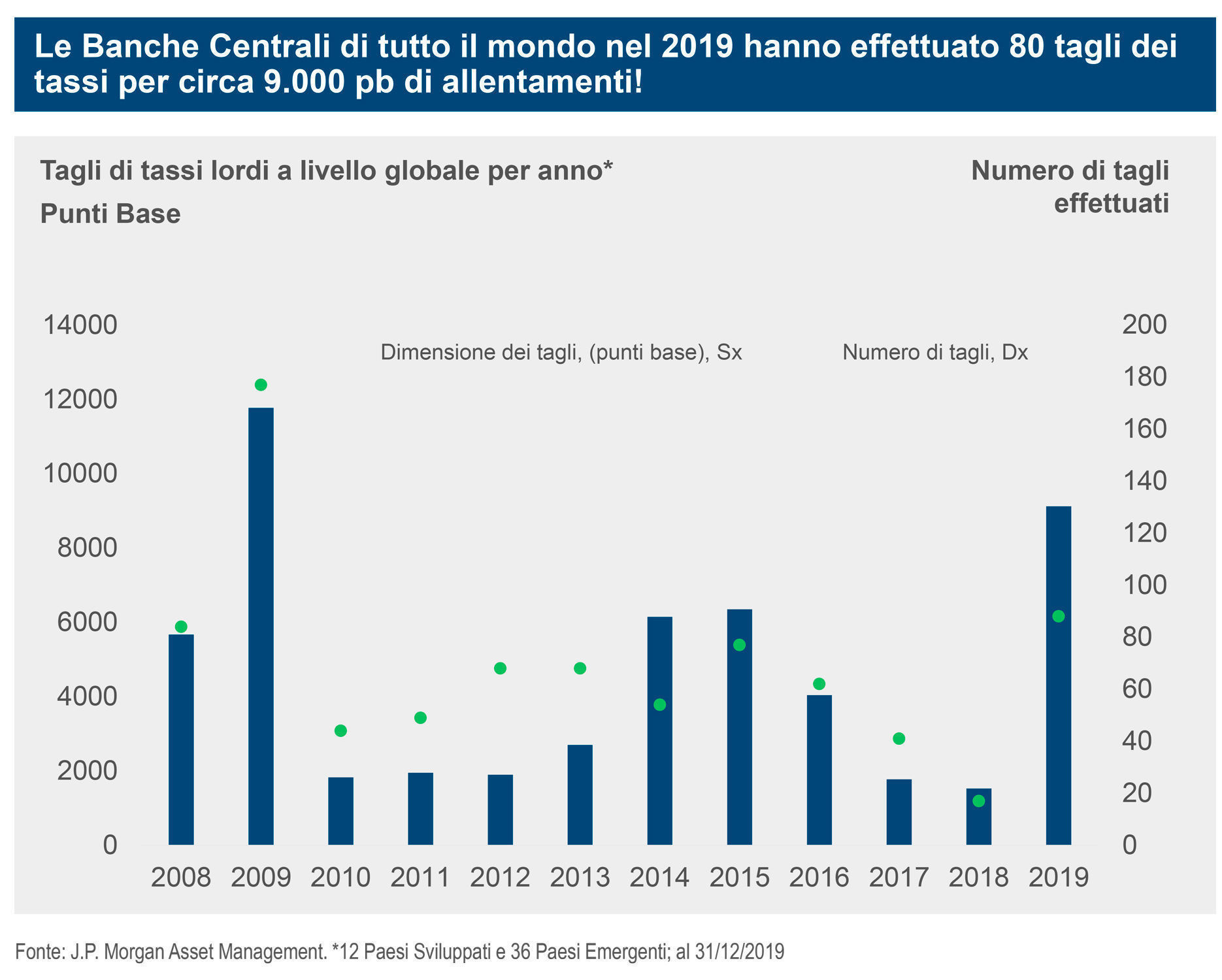

Sul primo punto Michele è partito da tre puri numeri per far capire il grado di supporto garantito al sistema dalla politica monetaria: 48, come il numero delle Banche centrali, 80 come i movimenti al ribasso dei tassi operati dalla crisi finanziaria del 2008 alla fine del 2019 e 9.000, pari al numero di punti base a cui corrispondono complessivamente i tagli.

Un’azione intensificata nel momento in cui il deterioramento della catena del commercio globale conseguente allo scontro tra USA e Cina stava iniziando a mostrare pratici risvolti sul manifatturiero con un possibile trasferimento al di pressione sui consumi che avrebbe portato ad un significativo aumento delle probabilità di recessione. Proprio i consumi, in particolare quelli statunitensi, costituscono il principale elemento di stabilizzazione della crescita economica. “Il supporto delle Banche centrali”, ha fatto notare notare il chief investment officer di J.P. Morgan Asset Management, “ha avuto e ha effetti molto concreti”. “Basta analizzare il settore dei mutui statunitensi, dove tassi più bassi hanno portato in modo diretto ad una maggiore capacità di spesa dei consumatori, sostenendo l’economia”, ha completato.

Un nuovo approccio per un “nuovo mondo”

“Sono 39 anni che investo in bond e posso dire che una situazione come l’attuale non mi era mai capitata, con grandi porzioni del comparto dei governativi sviluppati con rendimenti negativi e spread molto ridotti a livello generale rispetto ai fondamentali economici. Le opzioni che abbiamo sono due: lamentarci per il fatto che non è più possibile a parità di condizioni ottenere gli stessi ritorni avuti in passato o fare un passo indietro e osservare il contesto di investimento nel suo complesso”. Guadagnare una prospettiva, o una visione. Questo il fondamentale suggerimento di Bob Michele per gli investitori. “Ci sono opportunità concrete”, ha argomentato, “che risultano interessanti alla luce del fatto che il nuovo mondo creato dalle Banche centrali ha ridotto al minimo le possibilità di recessione nell’immediato futuro”. La prima di queste opportunità è, nella view di J.P. Morgan Asset Management, sui bond governativi dei Paesi sviluppati ancora in territorio positivo, come i BTP italiani.

Piacciono, inoltre, i mercati emergenti da cui gli investitori si sono tenuti lontani per buona parte del 2019 e che mostrano dunque ancora un buon potenziale di upside, in particolare se si considera lo stato delle valute, convenienti rispetto alle medie storiche. Terzo punto è rappresentato dal credito societario: assenza di recessione significa stabilità del tasso di default e possibilità di esposizione ad un più ampio spettro di emissioni. Considerati infine positivamente gli ABS statunitensi per la giù menzionata resilienza dei consumi negli Stati Uniti. A confortare in tal senso anche i dati sulla disoccupazione relativi all’economia a stelle e strisce ormai stabilmente sui minimi di sempre.