Recentemente, l’industria dell’asset management sta vivendo una fase di concentrazione del settore, dove molti player si fondono tra loro per offrire una più vasta gamma di prodotti alla clientela in modo da coprire un maggior numero possibile di asset class. Al contrario, ci sono alcune realtà che fanno delle proprie specializzazioni il loro cavallo di battaglia. Realtà che si concentrano su determinate competenze e che da queste gettano le basi dei propri successi, come il caso di La Française AM, un asset manager leader nell’universo fixed income con 24 miliardi di euro di masse obbligazionarie gestite a livello globale (69 miliardi di euro di AuM totali, al 31 marzo 2018).

Sempre con riferimento al mondo fixed income, Jean-Luc Hivert, CIO Fixed Income & Total Return della casa di gestione francese, spiega in occasione del sesto "Journalist Day" organizzato a Parigi quali sono i principali investimenti obbligazionari su cui punta la società, partendo quindi dal subordinated debt.

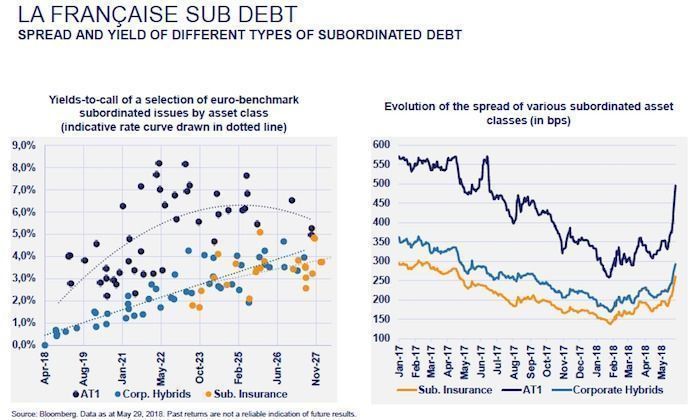

Ma vi è ancora margine nell’asset class? Quali sono le opportunità che offre? Prima di far fronte alla questione, Hivert presenta il team di gestione Corporate Debt dedicato al segmento, guidato da Paul Gurzal, responsabile per le strategie subordinated debt, suddiviso in due divisioni, Investment Grade e High Yield & Convertibles, composti rispettivamente da tre e quattro analisti specializzati a livello settoriale. Questo tipo di strategie racchiudono 1,5 miliardi di euro gestiti, di cui 900 milioni sono concentrati nel fondo flagship della casa, ovvero il La Française Sub Debt. Il manager spiega come il panorama europeo dei subordinati, che raccoglie masse totali per 420 miliardi di euro, si suddivida principalmente in CoCos (Additional Tier 1), attività con più basso rating ma in grado di offrire rendimenti più elevati, con masse superiori ai 50 miliardi di euro, seguiti dai corporate hybrids (105 miliardi di euro), subordinated insurance (75 miliardi) e Banks Tier 2 (190 miliardi), quest’ultimi tre segmenti tendenti all’investment grade e che offrono quindi possibili rendimenti inferiori ai primi.

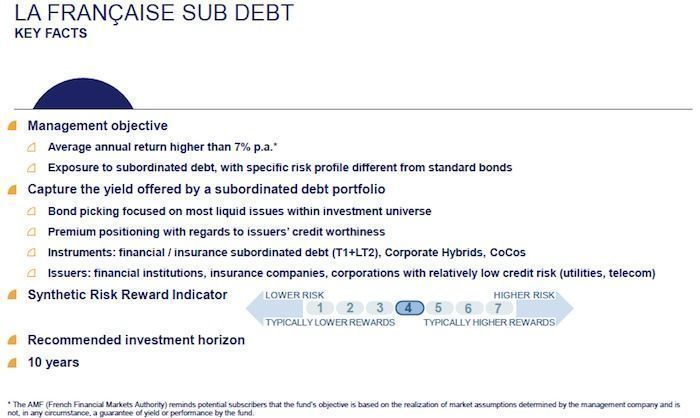

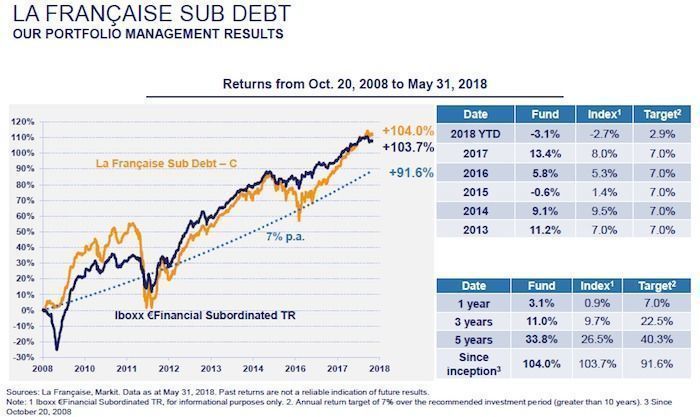

“I CoCos rappresentano una nuova asset class specifica che sta vivendo una rapida fase di crescita. Le altre asset class prevedono una subordinazione dal sistema diversa rispetto a queste attività. La diversificazione settoriale in portafoglio tra banche, utilities, ecc., ma anche geografica, risulta quindi fondamentale per l’ottenimento di una beta allocation elevata. In questo momento, crediamo sia importante puntare sull’asset class, in primo luogo per la crescita sostanziale della diversificazione dei portafogli in subordinati europei registrata negli ultimi anni, nonché per gli attraenti rendimenti di questi strumenti nell’attuale contesto di tassi di interesse, soprattutto per quanto riguarda appunto i CoCos nello specifico”, spiega il CIO, che aggiunge, “l’obiettivo di investimento del prodotto è un rendimento annuale pari al 7% lungo il periodo di investimento raccomandato, superiore a un anno, nonché un’esposizione ai subordinati con un diverso profilo rischio-rendimento rispetto ai bond convenzionali”.

Il risultato è un posizionamento in titoli high quality con rating medio pari a BBB+, un’innovazione del prodotto, che si adatta alle nuove generazioni di CoCos diventando un pioniere nell’anticipare i cambiamenti regolamentari, e un’elevata diversificazione tra banche, assicurazioni e entità non finanziarie. “La qualità è la caratteristica chiave per approcciare al meglio questo mercato, affiancata da una buona diversificazione settoriale e liquidità”, commenta Hivert.

Tuttavia, l’esperto sottolinea come sia essenziale monitorare “manualmente” la situazione di solvibilità di un ampio range di banche. “Monitoriamo attentamente l’evoluzione dei vari ratio di solvibilità, come determinare il rischio del mancato pagamento dei coupon AT1 e anticipare potenziali violazioni di solvibilità con annesse conseguenze, così come i requisiti regolamentari che cambiano da un anno all’altro e da un’autorità di regolamentazione a un’altra”, afferma il manager, che fa notare come nelle tre principali asset class detenute in portafoglio (subordinated insurance, AT1 e corporate hybrids) si ottengono profili tra loro molto diversi. “Bisogna essere molto focalizzati sul mercato, analizzarlo al meglio”, puntualizza.

Infine Hivert conclude evidenziando i due maggiori supporti all’asset class, ovvero quello macroeconomico e regolamentare. A detta del CIO, i fondamentali dovrebbero infatti continuare a sostenere il settore bancario. “A livello macro, il volume dei prestiti risulta in crescita, e più alti tassi portano a più alti margini sugli interessi; mentre in termini regolamentari, un supporto deriva dall’aumento dei ratio di solvibilità (Basilea III e MREL/TLAC), dal sufficiente margine di tempo per prepararsi a Basilea IV, dai più stabili requisiti del Pillar 2, dagli incentivi a diminuire i NPLs, dalle risoluzioni delle banche insolventi e infine dalla concentrazione dei settori italiani e spagnoli. Il tutto porta a una maggiore profittabilità, una stabilizzazione dei bilanci, una maggiore solvibilità e una diminuzione del rischio sistemico”, conclude l’esperto.