Tra le asset class maggiormente analizzate dagli specialisti in ottica 2020 spiccano i mercati emergenti. Differenziale di crescita rispetto ai Paesi sviluppati e conseguenti maggiori aspettative di rendimento sono uno dei fattori, ma non il solo, a guidare l’interesse. Le sfide geopolitiche, infatti, con in particolare lo scontro sulle tariffe commerciali tra Stati Uniti e Cina in primo piano, se da un lato costituiscono un fattore di incertezza dall’altro dimostrano la sempre maggiore centralità di economie un tempo residuali nel panorama internazionale.

“Ci aspettiamo un miglioramento in gran parte dei mercati emergenti, grazie alla ripresa sul fronte commerciale e alla limitata inflazione, che aprirà la strada a ulteriori tagli dei tassi, seppur lievi”, afferma Keith Wade, chief economist e strategist di Schroders. “Il 2020”, prosegue, “sarà un anno importante per la Cina. Nel 2010, il Governo promise di raddoppiare la sua economia e i redditi medi entro il 2020. Per raggiungere tali obiettivi le autorità dovranno assicurarsi che la crescita resti al livello simbolico del 6%”.

Differenziale di crescita

Al netto delle tensioni geopolitiche che resteranno sullo scacchiere, è utile, secondo Chia-Liang Lian, head of Emerging Markets Debt di Western Asset, società affiliata Legg Mason, analizzare la storia economica dei mercati emergenti per comprendere l’attuale fase. “Un tema ricorrente è quello del supporto dato dai fattori secolari. Nel decennio precedente al Taper Tantrum del maggio 2013, gli asset dei mercati emergenti hanno goduto di un periodo ininterrotto di ottime performance. Durante quella fase, il debito sovrano denominato in dollari ha garantito un robusto 9,5% all'anno, mentre quello in valuta locale ha registrato un rendimento annuo addirittura dell'11,4%, stando agli indici JPMorgan EMBIG e GBI-EM”, dichiara. “Qual è stato lo stimolo che ha aiutato il debito dei mercati emergenti ad affermarsi come asset class?”, si chiede inoltre. “Per rispondere a questa domanda può essere utile guardare alle dinamiche di crescita globali. Non è un caso che, durante questo periodo, la crescita media del PIL nei mercati emergenti sia stata decisamente superiore a quella dei mercati sviluppati. Nel momento di picco, ovvero nel 2009, la crescita dei mercati emergenti ha superato quella dei mercati sviluppati di ben sei punti percentuali. Al contrario, negli anni ’90 il differenziale di crescita fu piuttosto modesto e altalenante”, conclude.

Focus sul debito societario

“In un mondo di bassi rendimenti sorprende che pochi investitori siano esposti a uno dei segmenti obbligazionari high yield più interessanti: le obbligazioni societarie dei mercati emergenti”, chiarisce in apertura della sua analisi sul 2020 dell’asset class Samy Muaddi, gestore del fondo T. Rowe Price Funds SICAV - Emerging Markets Corporate Bond di T. Rowe Price.

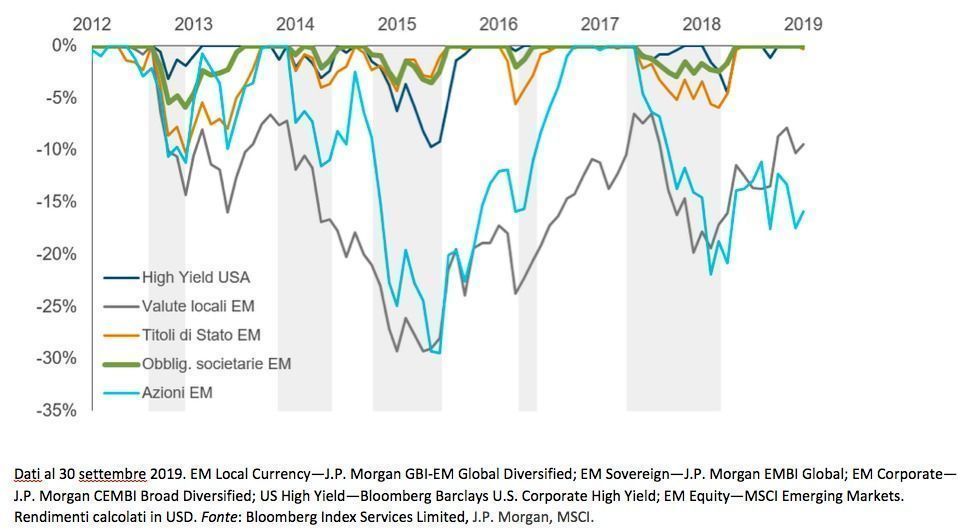

Tre sono i vantaggi chiave individuati da Muaddi: un rapporto rischio/rendimento interessante, un certo livello di resilienza nelle fasi di ribasso e, in ultimo, anomalie che possono rappresentare una fonte duratura di alpha per i gestori attivi. “Per gli investitori che considerano gli asset dei mercati emergenti come rischiosi e volatili, risulta spesso sorprendente sapere che le obbligazioni societarie emergenti generano rendimenti simili a quelli azionari, con una volatilità inferiore. Esse presentano inoltre un rischio creditizio e un’esposizione ai tassi di interesse ridotti rispetto alla maggior parte dei segmenti obbligazionari. A fine settembre 2019 i tassi di default per le obbligazioni societarie high yield emergenti erano inferiori all’1% all’anno, paragonabili a quelli osservati nei mercati sviluppati”, chiarisce sul primo punto. Per quanto riguarda il secondo, il gestore del fondo T. Rowe Price Funds SICAV - Emerging Markets Corporate Bond propone di entrare nel dettaglio delle proformance ottenute dalla classe di attivo nel corso delle fasi di correzione occorse a partire dalla precedente grande crisi economica.

“Il grafico”, spiega, “mostra le perdite subite da diversi asset rischiosi nelle fasi di ribasso. Il debito societario emergente ha costantemente sovraperformato il debito sovrano emergente, il debito in valuta locale emergente e le azioni emergenti durante le fasi di ribasso. Siamo convinti che questi andamenti si ripeteranno anche in futuro, perché le obbligazioni societarie emergenti sono, in media, un’asset class di qualità creditizia investment grade, con un profilo di duration, ossia un’esposizione ai tassi di interesse, moderata”. “La volatilità delle obbligazioni societarie emergenti è diventata più contenuta nel tempo, grazie al miglioramento della qualità”, argomenta inoltre, specificando però come rimangano fattori di inefficienza che forniscono materialità al terzo dei vantaggi citati precedentemente, ossia al maggiore grado di opportunità per la gestione attiva rispetto ad altri comparti di investimento. “In un’epoca in cui la gestione passiva continua a conquistare nuove quote di mercato, le obbligazioni societarie emergenti permettono ai gestori attivi di creare valore costante nel tempo, grazie al grado di inefficienza di questa asset class e al fatto che è poco studiata”, sostiene. Scarsa concentrazione di investitori specializzati e elevata dispersione delle valutazioni completano il quadro disegnato da Muaddi per dimostrare come il debito societario dei mercati emergenti sia uno dei regni dell'active management.