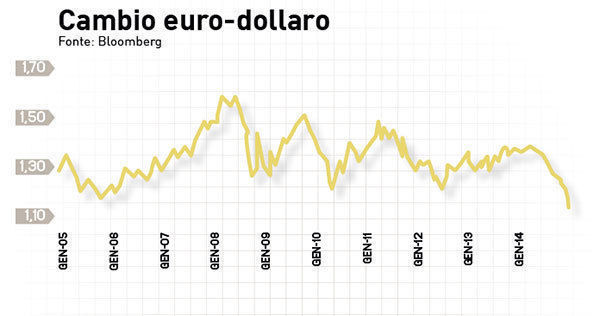

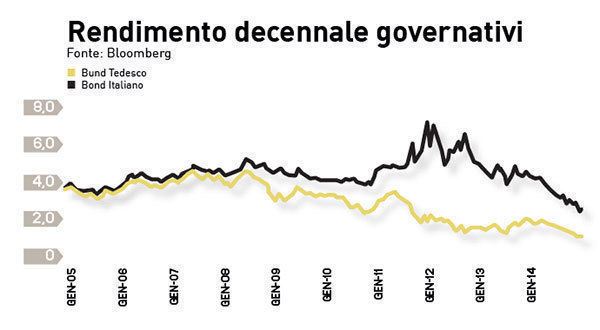

Il 2015 sarà un anno a due facce. Da un lato infatti assisteremo agli effetti benefici dell’implementazione del Quantitative Easing da parte della Banca centrale europea e di un cambio tra euro e dollaro USA ai minimi da 10 anni. Tali elementi tenderanno a sostenere l’azionario e l’obbligazionario europeo, soprattutto per quanto riguarda i titoli governativi periferici e il comparto high yield.

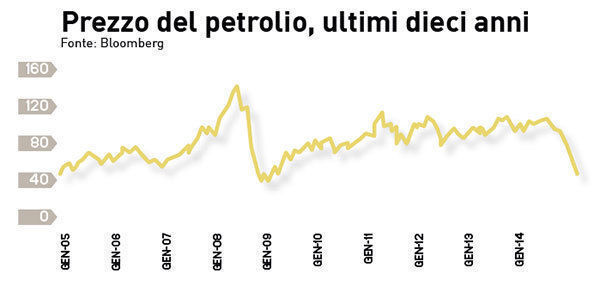

Anche il basso prezzo del petrolio aiuterà la crescita nei Paesi tipicamente importatori di materie prime come Europa ed Asia. Dall’altro lato troviamo i potenziali rischi che aleggiano sull’economia mondiale, come ad esempio i rischi geopolitici in diverse zone del globo, il prezzo del petrolio che deprime le principali economie produttrici come Russia ed America Latina, il rallentamento ciclico della crescita negli Stati Uniti e soprattutto in Cina. In questo contesto le strategie più utilizzate saranno quelle azionarie che investono nelle economie avanzate come Europa e Stati Uniti in primis e tutte le strategie considerate flessibili.

Queste ultime strategie consentono di avere un’esposizione a molteplici asset class, diversificate e gestite con un approccio dinamico. In particolare, crediamo che le strategie discrezionali total return e global macro, siano quelle maggiormente attrezzate per affrontare mercati prospetticamente più volatili e influenzati da fattori macroeconomici sempre più rilevanti come politiche monetarie, dinamiche valutarie, divergenze economiche globali. Accanto a queste rimaniamo positivi sulle strategie 'relative', in grado di generare alpha in differenti condizioni di mercato. Nello specifico, crediamo che i prodotti long/short equity, potranno beneficiare dell’aumento della dispersione dei rendimenti tra i diversi titoli e settori azionari, che l’aumento di volatilità tipicamente porta con sé, contenendo al tempo stesso i livelli di correlazione del portafoglio, aumentandone così la reale diversificazione.

Ma quali saranno le strategie che trarranno maggiore beneficio dal nuovo contesto economico? In primo luogo, il recente intervento delle Banca centrale europea favorirà in generale, nei prossimi mesi, i mercati europei, sia obbligazionari sia azionari e di conseguenza le strategie con questo tipo di bias geografico. In generale, riteniamo che l’approccio total return flessibile multi-asset sarà quello più premiante di qui in avanti. La diversificazione ed il dinamismo di queste strategie consentono, a diverso titolo, da un lato di contenere i drawdown nelle fasi più critiche dei mercati, anche perché molti di questi prodotti implementano strategie di copertura più o meno complesse, e dall’altro di poter beneficiare tempestivamente di potenziali opportunità che si generano via via sui mercati.

Anche le strategie alternative, long/short equity, global macro, dovrebbero beneficiare dell’incremento della volatilità e di un possibile aumento della dispersione dei rendimenti. Le strategie che dovrebbero avere il minor potenziale sono quelle obbligazionarie governative dei Paesi cosiddetti core e corporate investment grade. L’high yield e l’obbligazionario emergente rimangono ancora interessanti, pur essendo consapevoli che l’incremento di volatilità su questi segmenti di mercato costringe a mantenere un approccio diversificato e un corretto orizzonte temporale di investimento. Dati i livelli dei tassi ai minimi storici, e gli spread di credito profondamente compressi, nemmeno le strategie absolute bond sono in grado di esprimere un profilo di rendimento particolarmente interessante al momento. In ambito multi-asset, crediamo non sia ancora tornato il momento delle strategie risk-parity, che per loro natura devono rimanere investite su asset class sulle quali non abbiamo una view positiva come obbligazionario governativo, commodity. Allo stesso modo riteniamo che le strategie bilanciate più statiche non siano più adatte a gestire il mutato contesto sui mercati.

Le prossime sfide

La sfida fondamentale sarà quella di implementare strategie sempre più trasparenti e quindi più accessibili alle varie fattispecie di investitori. Mi riferisco quindi sia a investitori istituzionali, professionali e anche retail, che per differenti ragioni abbiano la necessità di una puntuale valutazione su ciò che stanno acquistando. Con il crollo dei rendimenti obbligazionari è pensabile che si possa aprire uno scenario ulteriormente favorevole alle strategie alternative che ricercano fonti di rendimento non direttamente collegate all’andamento delle tradizionali asset class, con l’obiettivo di realizzare profili di efficienza gestionale anche superiori a quanto ottenibile con investimenti di natura esclusivamente tradizionale. Resta comunque sempre valida la regola aurea che un corretto mix di strategie alternative e direzionali nel medio termine permette di ottenere i risultati più soddisfacenti.

FONDI ALTERNATIVI COPERTI DA RATING QUALITATIVO MORNINGSTAR

Fonte: Morningstar Direct. I fondi in tabella sono comparti vendibili in Italia con accesso per investitori retail. Sono state prese solo le primary share class. I dati sono tutti espressi in euro. I rendimenti sono aggiornati al 16 febbraio 2015. I dati di volatilità e Sharpe ratio sono invece mensili, aggiornati al 31 gennaio 2015.

|

Nome |

Categoria |

Rendimento annualizzato |

Volatilità |

Sharpe Ratio a 3 anni (%) |

|

BNY Mellon Absolute Return Eq EUR R Hdg |

Long/Short |

3,49 |

2,49 |

1,43 |

|

BSF European Absolute Return E2 EUR |

Long/Short |

1,92 |

2,86 |

0,80 |

|

GLG European Alpha Alternative DN EUR |

Long/Short |

2,38 |

3,46 |

0,63 |

|

Schroder UK Absolute Target P1 Acc |

Long/Short |

6,37 |

6,19 |

0,62 |

|

DWS Concept Kaldemorgen LC |

Multistrategy |

7,45 |

3,42 |

0,27 |

|

Absolute Insight Eq Mkt Netrl B1p£Acc |

Market Neutral - Equity |

5,97 |

5,42 |

0,05 |

|

SLI Global Absol Ret Strat A Acc |

Multistrategy |

5,46 |

3,41 |

0,00 |

|

BSF Fixed Income Strategies E2 EUR |

Debt Arbitrage |

4,29 |

1,54 |

-0,13 |

|

Absolute Insight Emerg Mkt Debt B1p EUR |

Long/Short Debt |

3,18 |

3,30 |

-0,15 |

|

Robeco Flex-o-Rente DH EUR |

Long/Short Debt |

-0,23 |

1,77 |

-0,66 |

|

Investec GSF Enhanced Nat Res A Grs USD |

Long/Short |

-3,09 |

7,84 |

-0,88 |

L'opinione del Selettore

Moreno Tatangelo,

analista di Kairos Partners

Nell’attuale contesto economico e di mercato, caratterizzato da forti oscillazioni valutarie, dal calo del prezzo del greggio e da un’alta volatilità in alcune aree del credito, riteniamo che le strategie azionarie long-short siano ben posizionate per produrre rendimenti attraenti. A livello geografico preferiamo il mercato europeo sostenuto dal QE della BCE, dalla debolezza della valuta unica, dalla discesa del prezzo del petrolio e dalla maggiore dispersione attesa nei rendimenti dei singoli titoli. Al contrario, continuiamo a credere che i rendimenti irrisori dei titoli a reddito fisso abbiano spinto gli operatori ad aumentare la leva e a ridurre la qualità dei crediti in portafoglio, rendendo il profilo di rischio-rendimento di queste strategie poco interessante