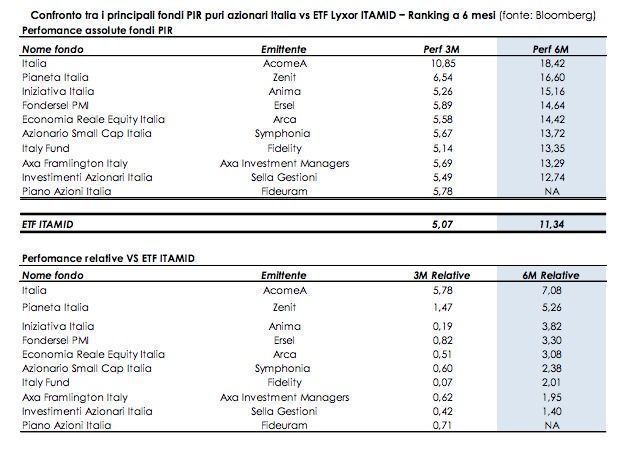

Il verdetto è chiaro: nei primi 9 mesi di vita dei PIR la gestione attiva batte gli ETF con un bel margine. Ê questo il risultato di un recente studio condotto dagli analisti di Intermonte Advisory e Gestione ha messo a confronto i rendimenti dei principali fondi PIR azionari Italia con quelli dell'ETF Lyxor ITAMID. Gli esperti hanno analizzato le performance a 3 e 6 mesi di alcuni fondi PIR classificati come azionari, con benchmark esplicito sul mercato azionario italiano. Hanno confrontato poi la performance di questi fondi a gestione attiva contro l’ETF PIR Lyxor ITAMID, che replica la performance dell’indice Italy FTSE Mid Caps, che esiste da lungo tempo ed è stato di recente trasformato in PIR, che a oggi ha un NAV di circa 590 mln di euro, e che secondo Intermonte è il più popolare e diffuso ETF nell’universo dei PIR a gestione passiva. I risultati dell’analisi sono piuttosto interessanti: in un orizzonte a 6 mesi tutti i 9 fondi PIR attivi analizzati hanno battuto l’ETF ITAMID con una sovraperfomance media pari al +3,2% . In un orizzonte a 3 mesi tutti i 10 fondi PIR attivi analizzati hanno battuto l’ETF ITAMID con una sovraperfomance media pari al +1,1%.

Il risultato più evedente è che in un mercato più maturo lo stock picking e la gestione attiva sulle mid-small caps sta battendo gli ETF con differenza. "Noi in realtà non siamo così stupiti in quanto ci sembra sorprendente che un universo così diversificato come quello delle midsmall caps possa essere catturato in maniera efficiente da dei prodotti passivi che replicano gli indici, con una maggiore ponderazione sui titoli più liquidi e senza quindi la possibilità di cogliere le peculiarità di un universo molto diversificato", commentano gli analisti di Intermonte. E concludono: "Ritemiamo quindi che grazie anche la crescente offerta di IPO, come ulteriore beneficio indotto dai PIR, questo trend e questa forbice tra gestioni attive e passive su mid-small caps dovrebbe continuare ad allargarsi, anche se i continui lanci di ETF e indici più o meno specializzati sui PIR ci vorrebbero far pensare il contrario".