Le incertezze politiche, l’ascesa del populismo, l’inflazione, il rialzo dei tassi di interesse e le divergenze di politica monetaria saranno le principali preoccupazioni per il 2017. In un contesto di incertezza politica globale, l’analisi fondamentale e un’efficiente strategia di asset allocation saranno fondamentali al fine di ottenere performance interessanti nel lungo periodo.

Oltre alla vittoria di Donald Trump alle elezioni americane e al voto pro-Brexit in Regno Unito, nel 2016 si sono verificati numerosi cambiamenti politici: David Cameron in Inghilterra, Matteo Renzi in Italia, Dilma Rousseff in Brasile e Park Geun-hye in Corea del Sud sono stati destituiti. In uno scenario caratterizzato da elevata incertezza, è importante diversificare il portafoglio per asset class, settori e dal punto di vista geografico. La ripartizione per Paesi o per regioni è fondamentale, in quanto in un mondo sempre più globalizzato è essenziale analizzare come i vari Paesi a cui si è esposti si influenzino a vicenda, in modo da evitare di investire in regioni soggette a movimenti simili. Al fine di valutare la potenziale volatilità del portafoglio e di ridurne il rischio complessivo, è fondamentale analizzare la correlazione tra le diverse asset class, in quanto è importante che le varie classi di attivo non siano correlate tra loro, o lo siano debolmente.

Le politiche monetarie ultra accomodanti attuate dalle banche centrali dopo la crisi finanziaria del 2008 avevano spinto le correlazioni a livelli record. In periodi di incertezza macroeconomica, le diverse asset class tendono a muoversi insieme in quanto sono guidate dalle stesse dinamiche globali. Il 2016 ha segnato una svolta, in quanto la correlazione tra azionario e obbligazionario è sensibilmente diminuita, arrivando spesso in territorio negativo. L’aumento del rischio politico, le divergenze di politica monetaria e la crescente fiducia nella crescita economica mondiale hanno contribuito alla rottura delle correlazioni tra le differenti classi di attivo. In quattro mesi, siamo passati da una situazione in cui i mercati erano strettamente interconnessi tra loro ad uno scenario altrettanto insolito di divergenza dei rendimenti. Le strategie di copertura e gestione del rischio utilizzate nel corso degli anni potranno rivelarsi inefficaci.

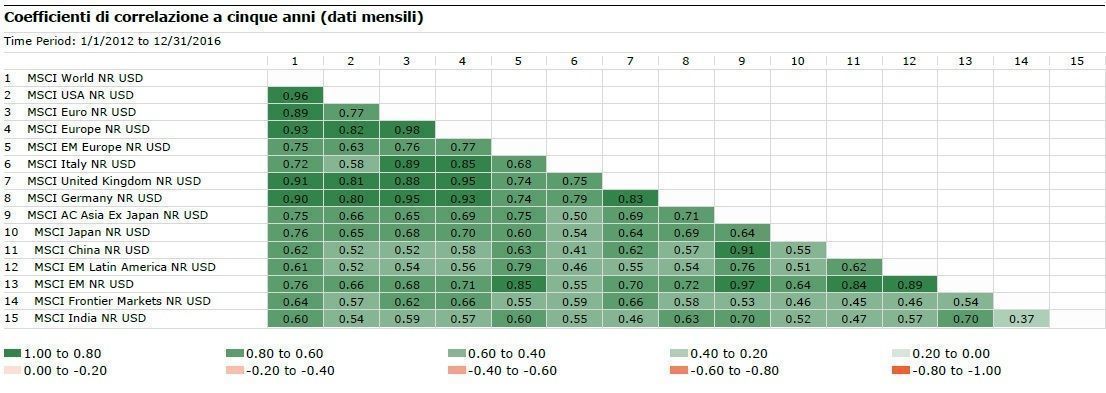

Morningstar ha analizzato le correlazioni tra le diverse aree geografiche, prendendo in cosiderazione i seguenti indici di mercato: Msci World, Msci USA, Msci Eurozone, Msci Europe, Msci Emerging Europe, Msci Italy, Msci UK, Msci Germany, Msci Asia ex Japan, Msci Japan, Msci China, Msci Latin America, Msci Emerging Markets, Msci Frontier Markets, Msci India.

È interessante osservare come la regione dell’America Latina abbia sensibilmente diminuito il coefficiente di correlazione verso quasi tutte le altre aree geografiche nel corso degli ultimi anni. Con il Regno Unito, ad esempio, il coefficiente è passato da 0,55 a cinque anni a 0,20 nel corso dell’ultimo anno. La tendenza è la stessa anche con il resto dei mercati globali: il rapporto tra l’indice Msci EM Latin America e l’Msci World è sceso da 0,61 a 0,39 nello stesso periodo. Questa dinamica è probabilmente legata alla ripresa dei prezzi delle materie prime, di cui ha beneficiato in particolar modo il Brasile. Al contrario, osserviamo che il trend generale è esattamente l’opposto. L’Msci World ha nella maggior parte dei casi aumentato, o lasciato pressoché invariate, le correlazioni con le altre aree nel corso degli ultimi cinque anni.