Investire e puntare all’incremento del proprio patrimonio non è cosa da poco, soprattutto quando gli investitori si muovono tra l’avversione al rischio e la ricerca di rendimenti. Stando ai dati della Consob, gli italiani stanno voltando le spalle a Piazza Affari, che perde così progressivamente la sua centralità. Complice un (comprensibile) stato d’ansia nei confronti del futuro, l’investitore italiano tende sempre di più ad allocare il proprio capitale, oltre che nei fondi, in conti correnti bancari o postali. In uno dei suoi recenti interventi, il presidente della Consob Giuseppe Vegas ha, infatti, dichiarato che “fra il 2007 e il 2016 l’incidenza dei depositi bancari e postali sulle attività finanziarie totali è passata dal 38,1% al 46,8%, mentre la ricchezza detenuta in azioni e titoli di debito pubblico è passata, rispettivamente, dal 10,5% al 5,3% e dal 13,4% al 10,8%”.

“Il rischio principale derivante da quest’atteggiamento è una perdita del potere d’acquisto”, afferma senza mezzi termini David Buckle, head of investment solutions design di Fidelity International. “Lo abbiamo visto sia nel Vecchio Continente sia negli Stati Uniti negli ultimi otto anni. Nell’Eurozona, quello che nel 2009 costava 100 oggi costa circa 111 euro mentre negli USA quello che costava 100 dollari nel 2009 oggi avrebbe un valore di 116 dollari. È innegabile che, a causa dell’inflazione, c’è stata una perdita di potere d’acquisto che ha reso la liquidità la peggior asset class in cui investire”, afferma l’esperto.

La regola numero uno che dovrebbe sempre tenere a mente chi teme gli investimenti e affida i propri risparmi ai conti deposito è che preservare il potere d’acquisto – e non la sicurezza - dovrebbe essere alla base di qualsiasi decisione d’investimento, sostengono Hans-Jörg Naumer, Global Head of Capital Markets & Thematic Research, e Stefan Scheurer, Director and Senior Strategist di Allianz Global Investors. I due esperti hanno elaborato una guida corredata da grafici per esporre alcune considerazioni sulle quali dovrebbero soffermarsi coloro che temono di abbandonare i depositi per ricercare altre forme di investimento.

Considerazione #1: che l’inflazione non comprometta il tuo potere d’acquisto.

Sembra che tutto ruoti attorno al concetto di ‘sicurezza’ intesa come assenza di oscillazioni delle quotazioni. Ma è stato ampiamente dimostrato che se si mettono da parte 100 euro in banca oggi, la cosa più probabile è che fra dieci anni questo denaro servirà ad acquistare meno beni e servizi, il che comporta una perdita del potere d’acquisto reale. “Negli ultimi anni abbiamo visto che investire nell’azionario può essere come fare un giro sulle montagne russe. È certamente comprensibile, dunque, che gli investitori vogliano evitare le fluttuazioni dei prezzi ma non possono farlo ignorando completamente il rischio di poter subire una perdita reale del potere d'acquisto, che è ancora più spiacevole se si considera che attualmente i tassi di interesse dei conti di deposito sono praticamente nulli”, ricordano da Allianz Global Investors.

Dalla società di gestione fanno un semplice calcolo per dimostrare quanto l’inflazione sia dannosa per il potere d’acquisto. Consideriamo che un risparmiatore metta da parte 100 euro oggi (sotto il materasso o in un deposito). “Con un’inflazione annua prossima all’obiettivo della BCE nel medio termine – cioè leggermente inferiore al 2% - fra dieci anni con questo stesso denaro potrà comprare beni per il valore di poco più di 80 euro e fra 20 il valore di questo denaro sarà già sceso al di sotto dei 70 euro. Se poi ’inflazione dovesse salire al 4%, fra soli dieci anni il suo denaro varrebbe ancora meno di quei 70 euro e fra 20 non gli basterebbe neanche per acquistare un bene del valore di 50 euro. Vista in questi termini, il maggiore rischio è non voler correre alcun rischio”, affermano.

La finanza comportamentale ci aiuta a capire perché, ancora oggi, tendiamo a perpetuare modelli di comportamento risalenti all’età della pietra e che non sempre possono essere spiegati in modo razionale. È per questo che, tra le altre cose, spesso nel mondo degli investimenti vediamo solo quello che ci interessa, precludendoci alternative migliori. Tendiamo a seguire il gregge o ad agire spinti da stati d’animo che sono proprio quelli che portano investitori ad andare dalla paura all’avidità e viceversa. Altrettanto comune è la sensazione che, a parità di importo, subire una perdita ci produca un dispiacere di gran lunga maggiore rispetto a un guadagno.

Considerazione # 3: la legge fondamentale degli investimenti è andare a caccia di premi per il rischio

Gli investitori di successo lo sanno: senza rischio non c’è premio per il rischio. È questa la vera legge fondamentale di qualsiasi investimento. “La logica di base è che chiunque investe assumendo un rischio maggiore dovrebbe poter aspettarsi che, col tempo, questi investimenti generino rendimenti più elevati rispetto ad altri investimenti alternativi privi di rischio e che quindi assicurano meno benefici”. Il grafico sottostante mostra i premi per il rischio per le diverse asset class.

Fin qui la teoria. Adesso passiamo alla pratica. Lo studio del lasso di tempo completo, compreso tra il 1801 e la fine del 2015, rivela chiaramente qual è stato l’effetto dei premi per il rischio delle azioni. Se nel 1801 un investitore avesse investito un dollaro in titoli di Stato, a fine 2015 avrebbe guadagnato poco più di 1.550 dollari. Nello stesso periodo, con un investimento in azioni avrebbe guadagnato più di 1,4 milioni di dollari. “Ovviamente, la storia non si ripete, ma possiamo imparare molto da essa. La lezione è che assumere rischi maggiori è stato visibilmente ricompensato nel caso delle azioni. Considerato il potere d'acquisto, le azioni hanno offerto più sicurezza rispetto al reddito fisso”.

Considerazione #4: investire, più che scommettere

Non c'è bisogno di essere un esperto e di monitorare costantemente l'andamento dei prezzi e gli sviluppi del mercato per individuare i momenti opportuni per investire o disinvestire. Il punto è che chi vuole far crescere il suo capitale nel lungo periodo non scommette, ma investe (dove il primo termine è usato da Allianz GI in riferimento alla scommessa nel breve termine sui movimenti delle quotazioni mentre il secondo a lasciare che il denaro faccia il suo corso nel medio-lungo termine).

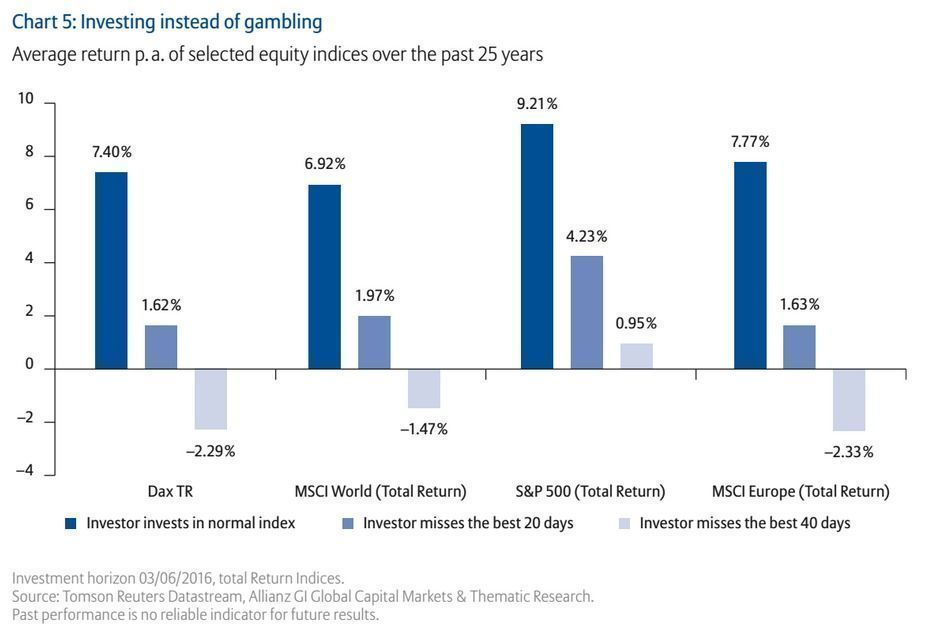

“Facciamo l’esempio del mercato azionario europeo: chi negli ultimi 25 anni ha investito in un paniere ben diversificato di titoli azionari europei ha raggiunto, in media, un ritorno pari a quasi l’8%. Se si fosse perso le migliori 20 giornate del mercato, ad esempio, in attesa di quotazioni più vantaggiose per entrare in un investimento, avrebbe ottenuto un rendimento inferiore al 2%. E se si fosse perso i 40 giorni migliori, avrebbe subito in media una perdita del 2,3% annuo. Spesso il miglior metodo è lasciare che il denaro faccia il suo corso. Il rischio di perdere i migliori momenti dei mercati è molto elevato. Perché non c’è nessuno che ti avvisa quando è il momento di entrare o uscire da un investimento”, concludono gli esperti.